ここでは退職金にかかる税金についてわかりやすく説明していきます。

退職金にかかる税金は、所得10種類ある中の「退職所得」に該当します。

退職所得は他の所得よりも優遇されています。

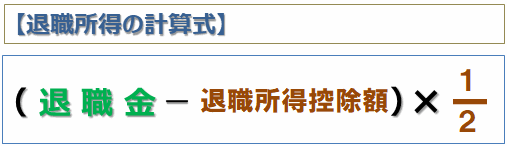

退職所得の計算式は以下の通り

退職金より退職所得控除額を引き、それを2分の1します。

計算された額が退職金にかかる「退職所得」です。

そこに所得税額をかけると、実際にかかる退職金の所得税額が算出されます。

※勤続年数5年以下の会社役員は1/2課税は適用されません

■目次

退職金の具体的な計算方法

では、具体的な退職金にかかる税金の計算をしてみます。

最初に「退職所得控除額」の計算をします。

計算方法は勤務年数により変わってきます。

- 控除の最低額は80万円

- 勤続年数の端数は切り上げ

- 20年以下は40万円×勤続年数

- 21年以上は800万円+70万円×(勤続年数-20年)

退職金の計算方法

◆勤続40年。退職金2500万円の場合

- 勤続21年以上の場合は「800万円+70万円(勤続年数-20年)」の計算式を使う

- 退職所得控除額=800万円+70万円×(40-20)=2200万円

- 退職所得=(2500万-2200万円)×1/2

- 退職所得=150万円

上記計算より、退職所得は150万円です。

(例)サラリーマンAさんの退職金のケース(所得税まで)

Aさんは10年6ヶ月で勤務した会社を退職しました。

その際に800万円の退職金を受け取りました。税金はいくらかかるでしょうか。

- 勤続年数は切り上げです。10年6ヶ月なら11年

- 次に退職所得控除額を計算します。11年の場合は40万円×11年で440万円

- 退職金800万円から440万円を引くと360万円になり、これに1/2を掛けると180万円

この180万円が課税される退職所得です。

所得税・復興特別所得税を求めます。

195万円以下に該当するので、所得税率は5%。それ額に復興特別所得税の102.1%をかけます。

(180万円×5%)×102.1%=271,000円(所得税額)。

800万円-271,000円=7,729,000円

手取りは7,729,000円

参考【所得税の試算表】

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超~330万円以下 | 10% | 9万7500円 |

| 330万円超~695万円以下 | 20% | 42万7500円 |

| 695万円超~900万円以下 | 23% | 63万6000円 |

| 900万円超~1800万円以下 | 33% | 153万円6000円 |

| 1800万円超え | 40% | 279万6000円 |

※1000円未満は切り捨て

退職金の税金が安い理由

退職する際に受け取れるのが退職金。

退職金は他の所得に比べて税金面で優遇されています。

その理由は退職金の性格にあります。

長年勤務してきたことへの感謝(謝礼)という意味も含まれているため、そこに配慮されています。

同時に退職後の生活保障の意味合いもあります。

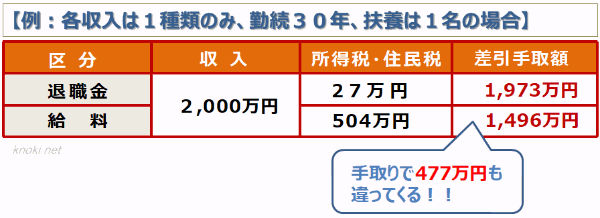

仮に2000万円の「給与所得」と「退職所得」があったとしましょう。

それぞれ以下のように税金がかかります。

給与で2000万円受け取る場合、およそ504万円の所得税と住民税がかかります。

ですが退職金の場合はわずか27万円。

その差は477万円も変わってくるのです。

- 2000万円にかかる退職所得控除額は1500万円(800万+700万)

- 差し引くと500万円になり、さらに2分の1をかけると250万円

- この250万円の所得に対して税金がかかります

圧倒的に退職金の方が優遇されているのがわかります。

退職金は源泉徴収される

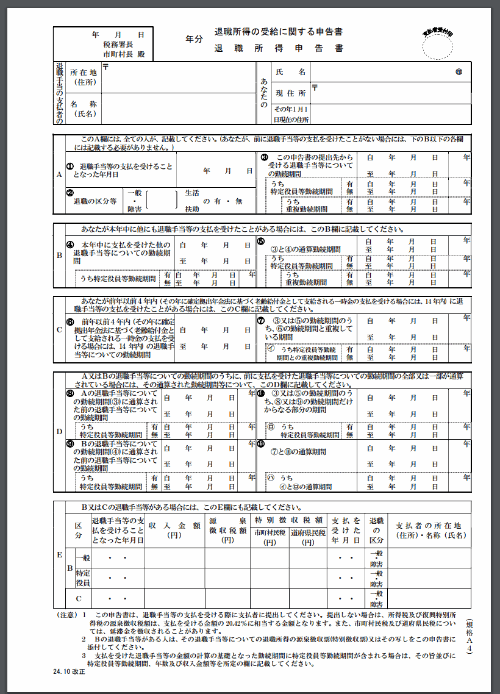

退職金にかかる退職所得については、会社が税額を計算し、源泉徴収によって完了します。

その場合、確定申告をする必要はありません。

あらかじめ退職前に「退職所得の受給に関する申告書」を会社に提出する必要があります。

提出していない場合には、支給時に一律20%の所得税が源泉徴収されます。

・国税庁ホームページ:退職所得の受給に関する申告書

自身で退職所得の確定申告をする場合

前述の「退職所得の受給に関する申告書」を会社に提出していない場合には、支給時に一律20%の所得税が源泉徴収されます。

納め過ぎた税金の還付を受ける際には「確定申告」が必要です。

また退職所得以外にも、退職後に支払った保険料や住宅ローンなどがある場合は、退職金を含めて確定申告することで、所得税が還付される可能性があります。

退職後に事業を行い、赤字になった場合や、不動産賃貸等による赤字がある場合、確定申告することで給与所得や退職所得と損益通算(相殺)することができます。

さいごに

退職金・退職手当は長く勤めることで受け取ることができるもの。

おおよそ3年以上の勤務年数と定めているところが多いようです。(就業規則に明記)

会社によっては、退職金制度そのものがない場合もあります。

特に零細企業ほど顕著です。

失業保険には税金がかりませんが、退職金には税金がかかります。

ですが、退職金は税金面でたいへん優遇されているのが退職金や退職手当。

退職金の使いみちとして、消費以外では貯蓄がもっとも多く、次にローンの返済、投資運用と続きます。

年金を受け取るまでの期間、また少ない年金をカバーするために貯蓄をしているのが現状ではないでしょうか。