「失業保険を申請したら、年金が止まると聞いたけど本当?」「65歳をまたぐと扱いが変わるの?」と迷う方は多いです。

結論から言うと、失業保険と年金を同時にもらえるかどうかは、「65歳」という年齢と、ハローワークでの手続きを始めるタイミング(求職申込み)で決まります。

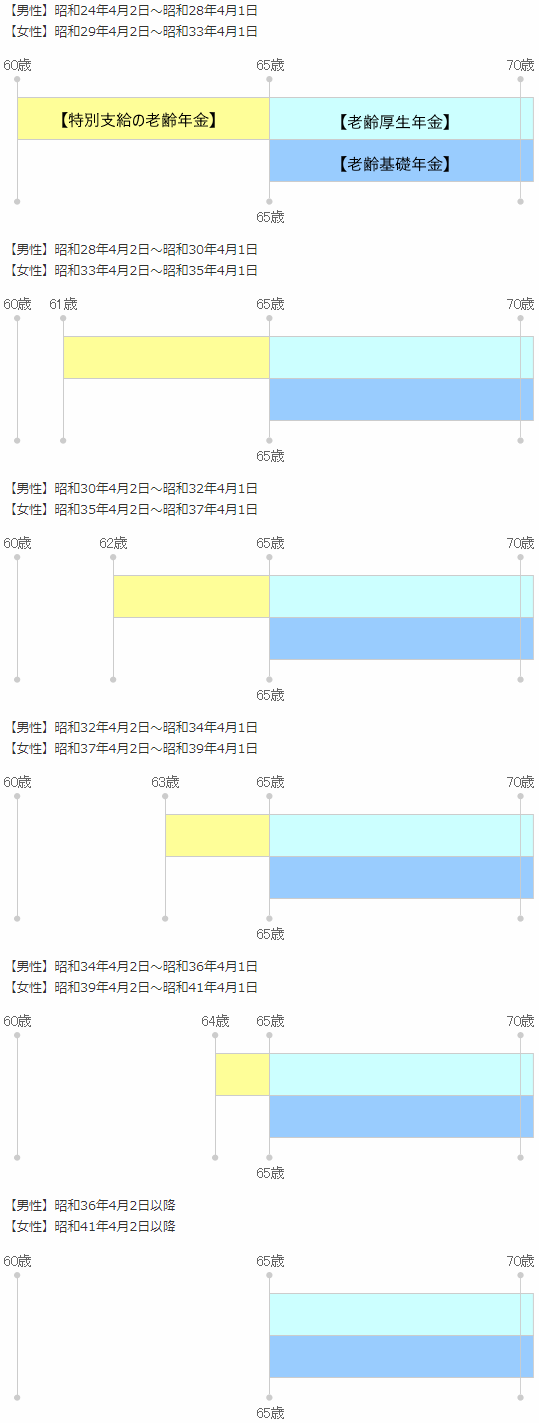

60〜64歳で「特別支給の老齢厚生年金」を受給している方は、原則として両方を同時に受け取れません。一方で、65歳以降は失業給付が「一時金(高年齢求職者給付金)」になるため、年金と一緒にもらえるのが基本ルールです。

そして一番の落とし穴は「退職日が65歳の誕生日の前々日か、前日か」という、たった1日の違いで、受け取れる総額が数十万円も変わってしまうことです。

この記事では、60〜64歳(特別支給の老齢厚生年金)と65歳以降で何が変わるのか、仕組みの違いを解説します。さらに、「年金と失業保険、どっちを選べば損しない?」という疑問に答えるための具体的な計算シミュレーションも紹介します。

■目次

スポンサーリンク

失業保険と年金は同時にもらえるの?答えは「年齢」で決まる

まずは結論を整理します。あなたが今「65歳未満」か「65歳以上」かで、ルールが完全に異なります。

【年齢によるルールの違い】

- 60歳〜64歳:同時にはもらえない

(特別支給の老齢厚生年金を受けている人が、失業保険の手続きをすると原則支給停止) - 65歳以降:同時にもらえる

(失業給付が「高年齢求職者給付金(30日分 or 50日分の一時金)」になるため、年金と併給可能)

詳しく見ていきましょう。

64歳までの場合:原則は「どちらか一方」になる

求職申込みをすると、翌月分から年金が停止される

60歳以降65歳未満で「特別支給の老齢厚生年金」を受給している場合、ハローワークへ求職申込み(失業保険の手続き)をすると、原則として翌月分から年金が支給停止されます。

ここで重要なのは、「実際に失業保険が振り込まれたかどうか」ではなく、「ハローワークで受給手続きをしたかどうか」で停止が決まる点です。

停止のタイミング(例)

- 1月にハローワークで求職申込み

- 2月分の年金から支給停止スタート

- 失業給付の受給が終了する(または受給期間満了になる)まで停止が続く

注意したいのは、失業給付には待期(7日)や給付制限があり、手続き直後にすぐ現金が入るとは限らない点です。

ただしここは誤解が多いポイントで、「その月に失業給付が1日も支給されない月」がある場合、その月分の年金があとから支給される扱いになることがあります。逆に、その月に失業給付が1日でも支給されると、その月分の年金は調整対象になりやすいです。

つまり、「年金も失業保険もゼロで詰む」というより、支払いのタイミングがズレて家計が苦しくなるのが現実的なリスクです。生活費がギリギリの方ほど、先にスケジュールを立ててください。

止まるのは「厚生年金」部分のみ

調整の対象になりやすいのは、「老齢厚生年金(特別支給を含む)」です。

一方で、老齢基礎年金(1階部分)はこの調整の対象外になるケースもあります(受給している年金の種類や組み合わせで扱いが変わるため、心当たりがある方は年金事務所で確認してください)。

とはいえ、60代前半で受給する「特別支給の老齢厚生年金」は、あなたの生活費の主力になっていることが多いです。「実質的に年金が止まる」と思ってシミュレーションしておく方が安全です。

スポンサーリンク

【計算例】どっちが得?失業保険 vs 年金

「年金が止まるなら、失業保険は申請しない方がいいの?」と悩む方もいるでしょう。

これは、「月々の年金額」と「失業保険の総額」を比較して判断します。一般的には、現役時代の給与に基づく失業保険の方が、金額が大きくなるケースが多いです。

損益分岐点のシミュレーション

以下の条件で比較してみましょう。

【前提条件】

- 老齢厚生年金:月額10万円

- 失業保険(基本手当):日額6,000円 × 150日分(約5ヶ月分)

パターンA:失業保険を選んだ場合

- 失業保険の受給額:6,000円 × 150日 = 90万円

- 年金の停止額:10万円 × 5ヶ月 = -50万円

- 手元に残る額:90万円(失業保険のみ)

パターンB:年金を選んだ(失業保険を申請しない)場合

- 年金の受給額:10万円 × 5ヶ月 = 50万円

- 失業保険:0円

- 手元に残る額:50万円(年金のみ)

【結論】

このケースでは、失業保険を選んだ方が40万円プラスになります。

このように、「年金が止まるデメリット」よりも「失業保険をもらうメリット」の方が大きいなら、迷わずハローワークで手続きをするべきです。まずはご自身の「年金月額」と「失業保険の見込み額」を確認しましょう。

65歳以降の場合:失業保険(一時金)と年金は同時にもらえる

65歳からは失業保険が「高年齢求職者給付金」に変わる

65歳のお誕生日(正確には誕生日の前日)を過ぎてから退職した場合、失業保険は「基本手当」ではなく、「高年齢求職者給付金」という一時金に変わります。

この「一時金」に関しては、年金との調整ルールがありません。つまり、年金を全額もらいながら、失業保険(一時金)もダブルで受け取ることができます。

ただし、もらえる金額は減る

「ダブルでもらえてお得!」と思いがちですが、注意点があります。一時金の支給日数は、雇用保険の被保険者期間で決まり、長く働いていても増え続ける仕組みではありません。

- 被保険者期間1年未満:30日分

- 被保険者期間1年以上:50日分

64歳までなら「90日」「120日」「150日」など受給できたはずの人が、65歳を過ぎてから辞めると「30日 or 50日」に固定されます。年金と併給できるメリットはありますが、失業保険単体の破壊力は下がります。

スポンサーリンク

【裏ワザ】65歳前後で退職するなら「またぎ方」が重要

もし、あなたが65歳の誕生日前後で退職を考えているなら、「退職日の設定」だけで受け取れる失業給付のタイプが変わります。

ポイントは「65歳の前に退職すると、基本手当の権利(90日〜150日など)を持てる可能性がある」という点です。これは、65歳を過ぎて退職して「高年齢求職者給付金(30日 or 50日)」になるのと比べて、総額が大きくなりやすいです。

「65歳直前退職」が有利な理由

- 退職日が64歳:

まだ64歳なので、失業給付は一時金(高年齢求職者給付金)ではなく、通常の「基本手当(90日〜150日など)」の対象になり得ます。 - 失業給付の日数が増えやすい:

65歳以降の「30日 or 50日固定」と違い、被保険者期間などに応じて受給日数が多くなる可能性があります。

ここで大事な注意点があります。「65歳になってから手続きをすれば、年金と失業保険(基本手当)が同時にもらえる」と誤解されがちですが、基本手当を受給している間は、年金が調整(支給停止)になる扱いが残ることがあります。

年金の受給権が65歳で発生する場合でも、失業給付の受給期間中は、その満了月分まで年金が支給停止になり、実際の支給開始は「満了の翌月分から」になる、という整理です。

つまりこのパートは、「ダブル取りの裏ワザ」というより、失業給付のタイプを『50日固定』に落とさないための工夫だと理解してください。最終的に得かどうかは、あなたの年金額と失業給付見込み額、そして「本当に働く意思があるか」で決まります。

また、このテクニックを使う際は「退職日」の判定に注意が必要です。法律上、年齢が変わるのは「誕生日の前日」です。

日付の具体例(4月10日生まれの場合)

- 65歳に達する日:4月9日(誕生日の前日)

- 有利になりやすい退職日:4月8日(誕生日の前々日)まで

- 注意が必要な退職日:4月9日(誕生日の前日)以降は「65歳扱い」になりやすい

たった1日の違いで、給付日数が「150日」から「50日」に激減することもあります。退職日の設定は慎重に行いましょう。

よくある勘違い:「在職老齢年金」とは別物です

最後に、よく混同される「在職老齢年金」との違いを整理しておきます。

- 今回の話(失業保険との調整):

「無職」の状態で、失業給付をもらうと年金が調整(支給停止)される話。 - 在職老齢年金:

「働いている」状態で、給料が高いと年金が減らされる話。

この2つは全く別の制度です。

ちなみに、働きながら年金をもらう「在職老齢年金」の減額基準は、2025年度(令和7年度)現在、「給与+年金が月額51万円」を超える場合です(51万円以下なら、働きながらでも年金は全額もらえます)。

※この基準額は毎年の平均給与の変動に合わせて改定されます。

失業給付をもらう=退職している状態なので、在職老齢年金の心配は不要です。「失業給付との調整」だけを気にすればOKです。

スポンサーリンク

まとめ

失業保険と年金の関係は、年齢とタイミングがすべてです。

- 60〜64歳の方:

原則として「どちらか一方」です。失業給付の手続きをすると、特別支給の老齢厚生年金は調整(支給停止)になりやすいです。 - 65歳以上の方:

失業給付が「高年齢求職者給付金(一時金)」になるため、年金とダブルで受け取れます。 - 65歳前後の方:

退職日が「誕生日の前々日」か「前日」かで、失業給付が「基本手当(90日〜150日)」になるか「一時金(30日 or 50日)」になるかが変わります。

年金の手続きや金額確認は年金事務所で、失業給付の手続きはハローワークで行います。損をしないために、退職前に両方の窓口で「自分の場合はどう調整されるか」「総額はいくらになりそうか」を確認しておくのがおすすめです。

よくある質問

Q1. 失業保険をもらうと、将来の年金額が減りますか?

いいえ、減りません。失業保険をもらっている間に年金が止まるのは、あくまで「その期間だけ」の話です。将来受け取る年金額が一生減らされるわけではありません。安心してください。

Q2. 年金をもらっていますが、途中から失業保険に切り替えられますか?

はい、可能です。失業保険の受給期間(原則、退職から1年)内であれば、ハローワークで手続きをした翌月から年金が調整(支給停止)され、失業保険に切り替わります。

Q3. 失業保険の手続きをしたら、すぐに年金が止まりますか?

「手続きをした月の翌月分」から停止されます。例えば4月にハローワークで申し込むと、5月分の年金から止まります。

Q4. 特別支給の老齢厚生年金と失業保険、どちらが得か判断できません。

「年金の月額」と「失業保険の日額×30日」を比べてみてください。現役時代の給料がある程度あった方は、失業保険の方が高くなるケースがほとんどです。正確な比較は、年金事務所で年金見込額を聞き、ハローワークで失業保険の仮計算をしてもらうのが確実です。