「60歳を過ぎたら給料が下がるらしい。何か補てんしてくれる制度はないの?」

定年後も働き続けたいけれど、収入が激減するのは正直キツい。そんな不安を抱えている方は少なくありません。

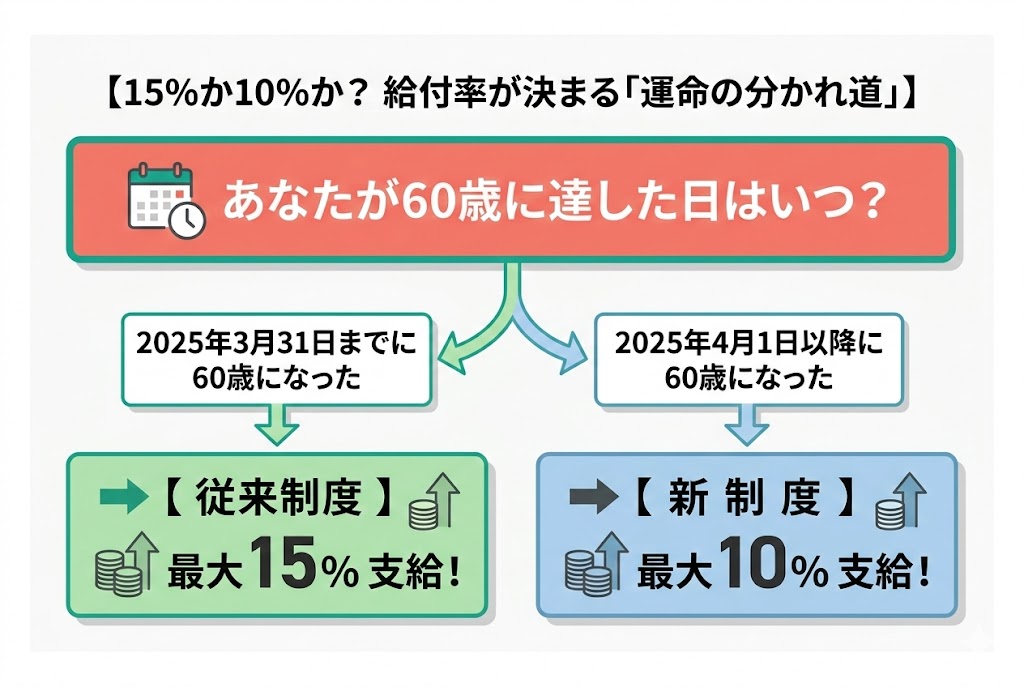

実は、60歳以降の賃金低下を補うための制度として「高年齢雇用継続給付金」があります。要件を満たせば、毎月の賃金の最大15%(2025年4月1日以降に60歳に達した方は最大10%)を国から受け取れる仕組みです。

ただし、この制度には「いつ60歳になったか」で支給率が変わるという落とし穴があります。2025年4月の法改正で最大支給率が15%から10%に縮小されたため、自分がどちらに該当するかを最初に確認しておくことが大切です。

この記事では、支給要件から計算方法、年金との調整、申請手続きまで、実際に手続きする際に迷わないよう具体例を交えて解説します。

■目次

スポンサーリンク

あなたはどっち? 15%と10%の分かれ目

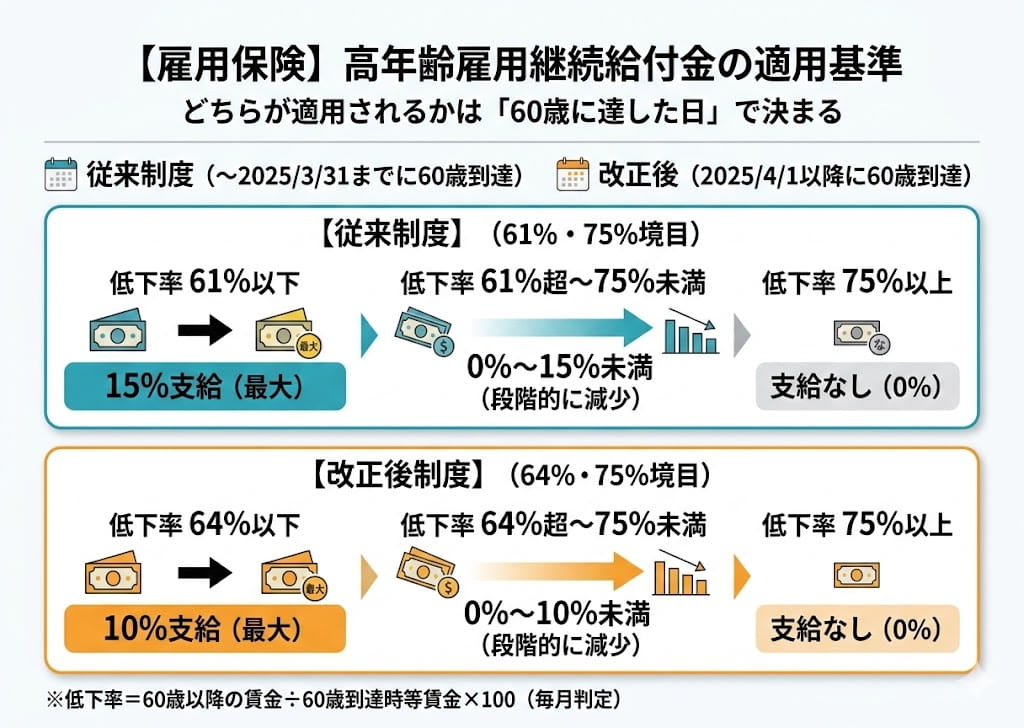

この記事には「15%」と「10%」という2つの数字が出てきます。どちらが適用されるかは、あなたが60歳に達した日で決まります。

支給率の判定基準

- 2025年3月31日までに60歳に達した方 → 最大15%(従来制度)

- 2025年4月1日以降に60歳に達した方 → 最大10%(改正後)

記事を読み進める前に、ご自身がどちらに当てはまるかを確認しておいてください。以降の解説では、必要な箇所で両方の数字を併記しています。

特に次のような方は、この給付金の対象になる可能性が高いです。

- 60歳で定年を迎え、嘱託社員として賃金が下がったまま働き続ける方

- 60歳以降に転職し、前職より給与が大幅に下がった方

- 60歳到達後しばらくしてから賃金が75%未満に低下した方

また、少し下に読むのが面倒な方向けに、わかりやすい音声解説もあります。

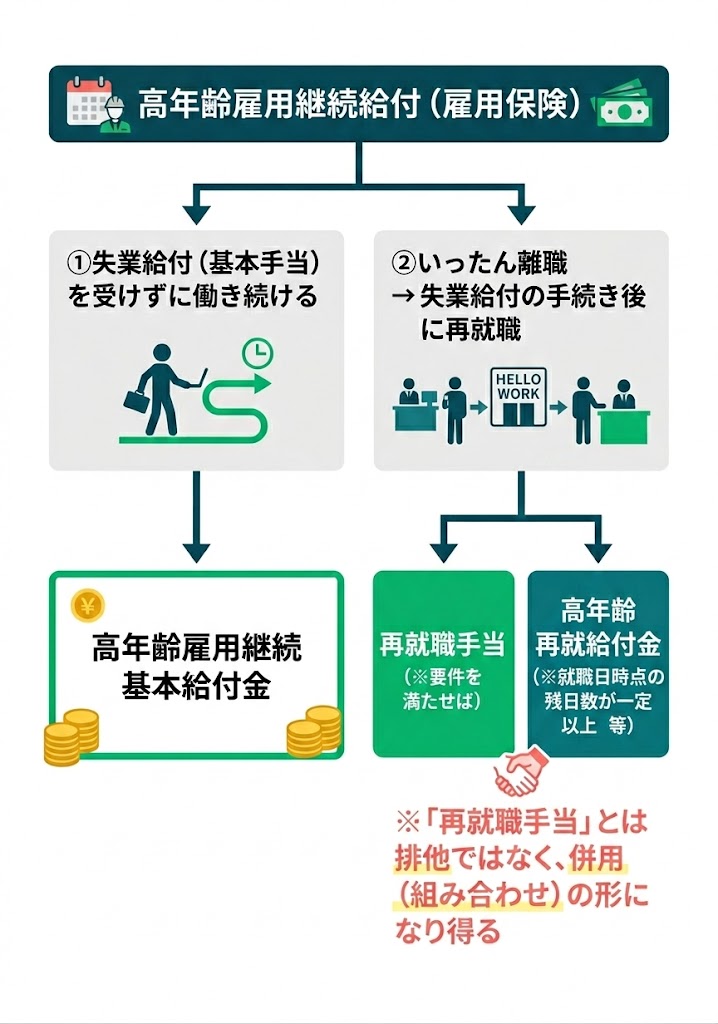

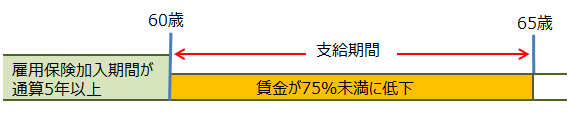

高年齢雇用継続給付金とは? 制度の全体像

🎧 文字を読まなくても大丈夫、ラジオ感覚で

記事の内容をわかりやすく15分でAI解説

高年齢雇用継続給付金は、60歳以降も働き続ける方の賃金低下を補うための雇用保険の給付制度です。60歳時点の賃金と比べて75%未満に低下した場合に、毎月の賃金に対して最大15%(改正後は最大10%)が上乗せで支給されます。

まず、この図で制度の全体像を確認しておきましょう。

高年齢雇用継続給付には2つの種類があります。

- 高年齢雇用継続基本給付金:失業保険を受けずに働き続ける方が対象(この記事で解説)

- 高年齢再就職給付金:失業保険の手続き後に再就職した方が対象

つまり、失業保険の手続きをしたかどうかで、どちらの制度が使えるかが分かれます。

失業保険の手続き後に再就職した方は、以下の記事をご覧ください。

▼あわせて読みたい

この記事では、定年後に失業保険を受けずにそのまま働き続けるケースを対象とした「高年齢雇用継続基本給付金」に絞って解説していきます。

スポンサーリンク

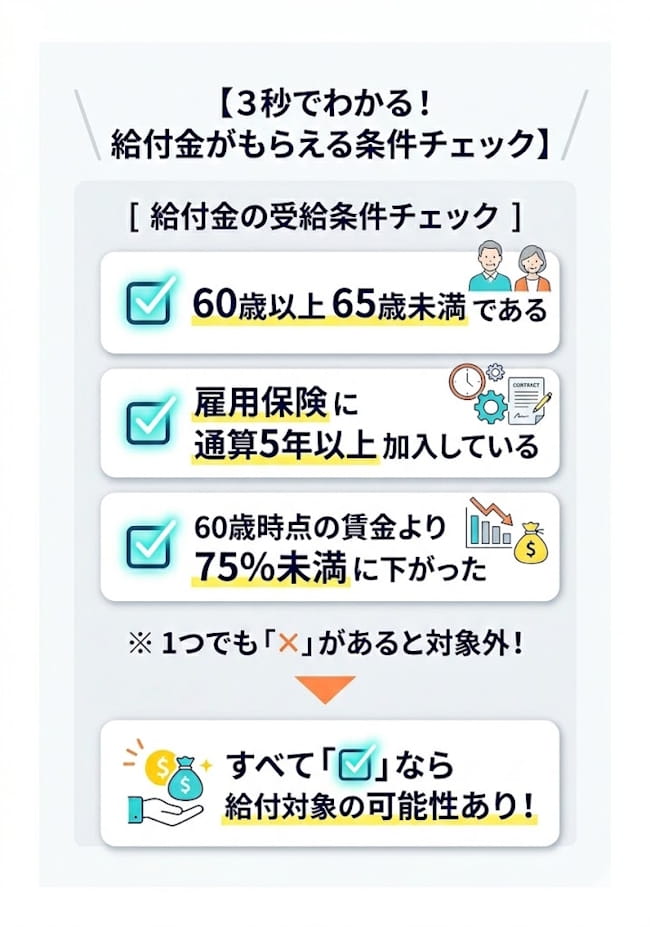

支給要件は3つ。すべて満たす必要あり

高年齢雇用継続基本給付金を受け取るには、以下の3つの要件をすべて満たす必要があります。1つでも欠けると対象外です。

支給要件(3つすべて必須)

- 60歳以上65歳未満で、雇用保険の被保険者であること

- 雇用保険の加入期間が通算5年以上あること

- 60歳時点の賃金と比べて、現在の賃金が75%未満に低下していること

見落としがちなのが、雇用保険に加入していることが大前提という点です。週20時間未満のパート勤務など、雇用保険の加入要件を満たさない働き方では、たとえ賃金が大きく下がっていても対象外になります。

また、2つ目の「通算5年以上」には注意点があります。転職などで離職期間がある場合、前職の雇用保険加入期間を通算するには離職から1年以内に再就職していることが条件になることがあります。

パート・アルバイトでも受給できるケース

「パートだから対象外」とあきらめる必要はありません。以下の条件を満たしていれば、パートやアルバイトでも給付金の対象になります。

- 週20時間以上の勤務をしていること

- 31日以上の雇用見込みがあること

- 60歳時点の賃金と比べて75%未満に低下していること

例えば、週3日勤務でも1日の労働時間が長く週20時間以上になっていれば、雇用保険に加入できます。逆に、週3日で1日5時間程度(週15時間)のような働き方では加入要件を満たさないため、対象外です。

65歳になったら受給できない

この給付金は65歳の誕生月までが支給期間です。65歳の誕生月を過ぎると、たとえ賃金がどれだけ下がっていても給付は打ち切りになります。「あと半年で65歳」という方は、早めに申請しておくことが大切です。

もらえるケース・もらえないケース【図解つき】

「自分は対象になるのか?」を判断しやすいように、具体的なケースを見ていきましょう。

【ケース1】60歳到達後も同じ会社で継続勤務(対象○)

60歳時の賃金が40万円で、定年後に嘱託社員として22万円に下がった場合です。低下率は55%で、75%未満なので給付金の対象になります。同じ会社での継続勤務はもちろん、別の会社への転職でも、要件さえ満たせば対象になります。

定年再雇用で「同じ仕事なのに給料が半分近くに」という方は、まさにこの制度の想定する典型的なケースです。

【ケース2】62歳時点で賃金が75%未満に低下(対象○)

60歳の時点では賃金の低下がそこまでではなく、要件を満たさなかったケースです。しかし62歳になって賃金が75%未満に低下した場合、その時点から給付金の対象になります。

「60歳の時にはダメだったから、もう無理だ」と思い込んでいる方が意外と多いのですが、途中から対象になるケースもあるので、賃金が下がったタイミングで改めて確認してみてください。

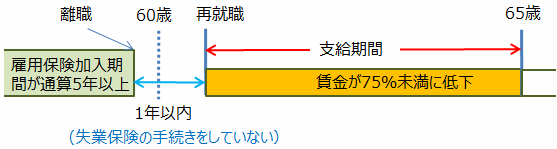

【ケース3】60歳前に離職し、60歳以降に再就職(対象○、条件あり)

59歳で退職し、60歳以降に再就職した場合も対象になる可能性があります。ただし、大事な条件があります。

離職から1年以内に再就職していることが必須です。1年を超えると雇用保険の被保険者期間が通算できなくなり、対象外になります。

また、この場合の比較対象は「再就職先での賃金」と「離職した時点の賃金」になります。60歳時点の賃金ではない点に注意してください。

【ケース4】雇用保険未加入のパート勤務(対象×)

60歳以降に週3回、1日5時間のパート勤務(週15時間)をしている場合です。雇用保険の加入要件である「週20時間以上」を満たしていないため、給付金は受けられません。

「もう少し勤務時間を増やせば対象になるかも」という方は、会社に相談して週20時間以上のシフトに変更できないか確認してみる価値があります。

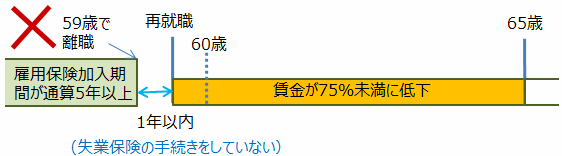

【ケース5】60歳になる前に再就職した場合(直後は要件を満たしにくい)

59歳で離職し、60歳になる前に新しい会社で働き始めた場合、再就職した直後は要件を満たしにくい(給付金が出ない)のが一般的です。なぜなら、60歳到達時にはすでに新しい会社で働いており、その賃金が「60歳時点の賃金」の基準になってしまうためです。

「59歳で転職して前職より給料が下がった」というケースでも、基準となるのはあくまで「新会社での60歳時点の賃金」なので、比較しても低下率が出にくいということです。ただし、その後さらに賃金が下がり、新会社での60歳時点の賃金と比べて75%未満になった場合は、その時点から給付金の対象になる可能性があります。

スポンサーリンク

支給額はいくら? 計算方法を具体例で解説

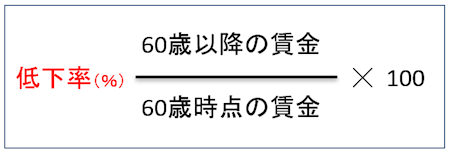

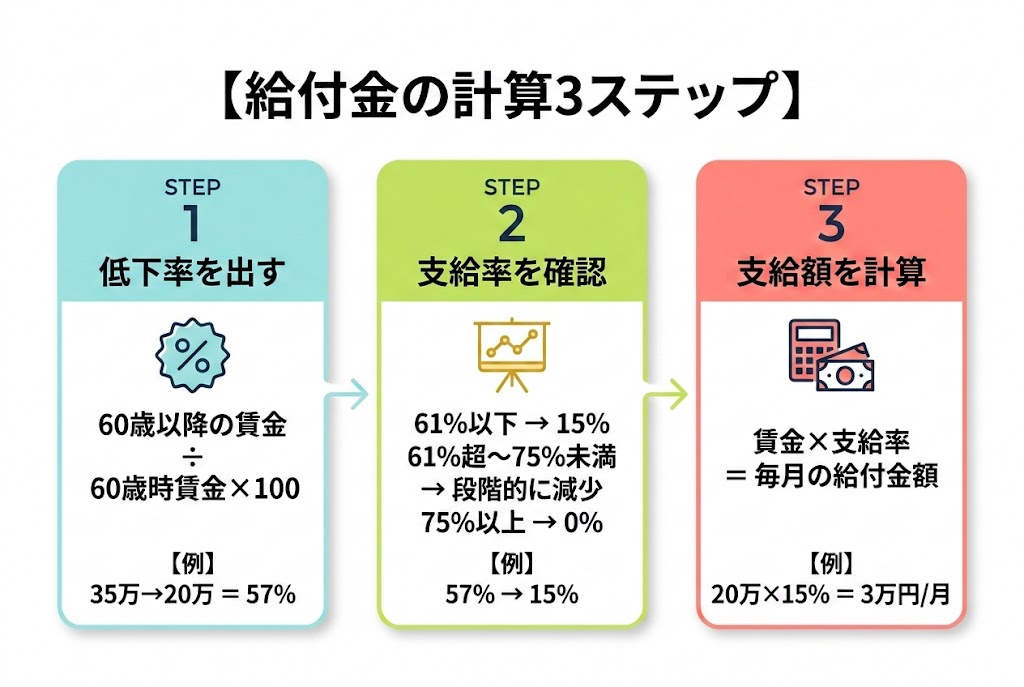

実際にいくら受け取れるのか。これが一番気になるところでしょう。支給額は、60歳時点の賃金からどれだけ下がったかを示す「低下率」で決まります。

低下率の計算方法

計算式はシンプルです。

低下率の計算式

低下率 = 60歳以降の賃金 ÷ 60歳時点の賃金 × 100

例えば、60歳時に35万円もらっていた方が、60歳以降に20万円になった場合は次のとおりです。

20万円 ÷ 35万円 × 100 = 約57%

この「57%」が低下率です。75%未満なので給付金の対象になります。

低下率から支給率を決定する

低下率がわかったら、次に支給率が決まります。2025年4月改正の前後で基準が異なるので注意してください。

2025年3月31日までに60歳に達した方(従来制度)

- 低下率61%以下 → 支給率15%(最大)

- 低下率61%超~75%未満 → 支給率は段階的に減少

- 低下率75%以上 → 支給なし

2025年4月1日以降に60歳に達した方(改正後)

- 低下率64%以下 → 支給率10%(最大)

- 低下率64%超~75%未満 → 支給率は段階的に減少

- 低下率75%以上 → 支給なし

具体的な計算例(従来制度:支給率15%の場合)

※以下は2025年3月31日までに60歳に達した方の例です。改正後に60歳に達した方は支給率が異なります。

【例1】低下率が61%以下の場合(最大支給)

60歳時の賃金:35万円

60歳以降の賃金:20万円

低下率:20万円 ÷ 35万円 × 100 = 57%

低下率57%は61%以下なので、支給率は最大の15%です。

支給額:20万円 × 15% = 毎月3万円

5年間(60歳~65歳)受給すると、単純計算で合計180万円になります。決して小さくない金額です。

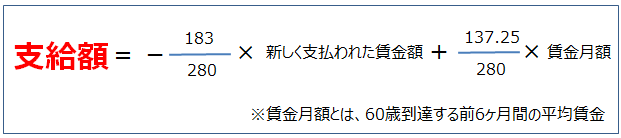

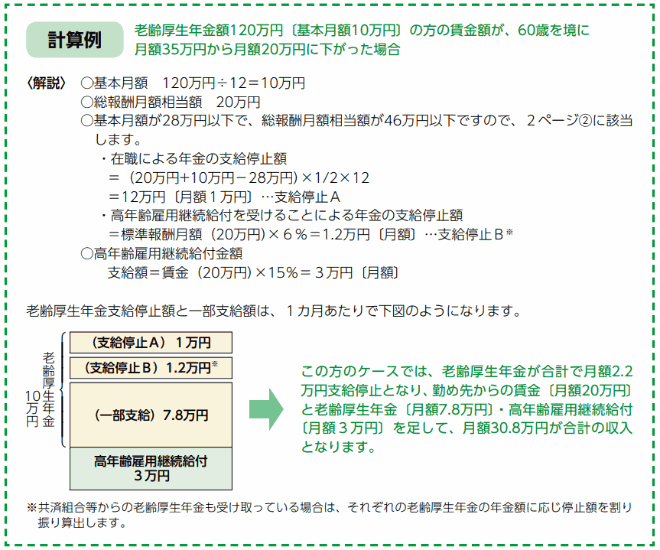

【例2】低下率が61%超~75%未満の場合(段階的に減少)

60歳時の賃金:30万円

60歳以降の賃金:20万円

低下率:20万円 ÷ 30万円 × 100 = 約66.67%

低下率が61%超~75%未満の場合は、支給率が一定ではなく段階的(逓減)に計算されます。

計算式は以下のとおりです。

(-183 ÷ 280)× 20万円 +(137.25 ÷ 280)× 30万円

= -130,714円 + 147,054円

= 16,340円

※183・280・137.25は、低下率61%~75%の範囲で支給率が直線的に減少するよう、制度上あらかじめ定められた計算用の定数です。自分で計算するのは大変なので、ハローワークの窓口で確認するのが確実です。

【例3】低下率が75%以上の場合(支給なし)

60歳時の賃金:30万円

60歳以降の賃金:25万円

低下率:25万円 ÷ 30万円 × 100 = 約83%

低下率が75%以上のため、支給はありません。「わずかに75%を超えてしまって対象外」というケースもあり得るため、残業代などで賃金が上振れする月は要注意です。

支給には上限額と下限額がある

高年齢雇用継続給付金には、毎年8月1日に改定される上限額と下限額があります。

支給上限額・下限額(2025年8月改定分)

- 支給上限額:386,922円

- 支給下限額:2,411円(これ未満は不支給)

60歳以降の賃金が386,922円を超えている場合は、低下率が要件を満たしていても支給対象外になります。高収入の方にはあまり関係のない制度ということです。

逆に、計算した支給額が2,411円未満になる場合も不支給です。元の賃金が低い方は、計算上の支給額が下限を下回ってしまうケースがあります。

【例】下限額により不支給となるケース

60歳時の賃金:11万円

60歳以降の賃金:8万円

低下率:72.7% → 支給率2.25%

支給額:8万円 × 2.25% = 1,800円

計算上は1,800円ですが、下限額の2,411円を下回るため不支給になります。

「賃金」に含まれるもの・含まれないもの

給付金の計算で使う「賃金」は、基本給だけではありません。

含まれるもの:基本給、残業手当、通勤手当、住宅手当などの諸手当、3か月以内の間隔で支払われる賞与

含まれないもの:退職金、臨時の手当、通勤定期券の現物支給など

残業手当が含まれるということは、残業が多い月は「賃金が上がった」とみなされ、低下率が変わります。月によっては支給されないこともある点は覚えておいてください。

ダブルワーク(複数の会社で勤務)の場合

複数の会社で働いている方も増えていますが、給付金の対象になるのは主たる勤務先の賃金のみです。副業先の賃金を合算して計算することはできません。

スポンサーリンク

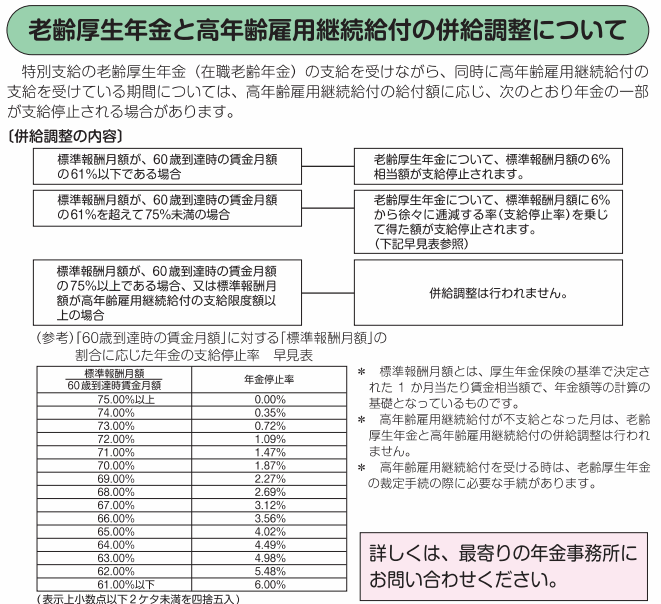

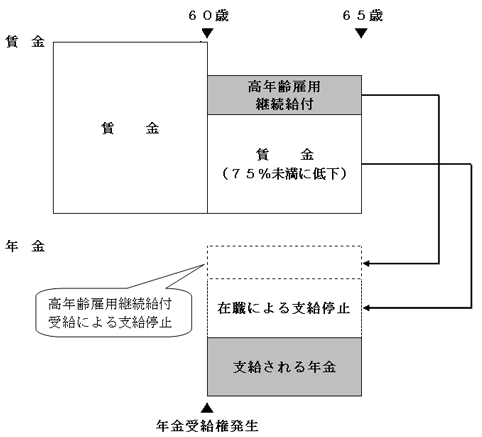

年金との併給調整。実質手取りはどうなる?

「給付金がもらえるなら安心」と思いたいところですが、もう1つ知っておくべきことがあります。高年齢雇用継続基本給付金を受けている間、在職老齢年金(特別支給の老齢厚生年金)の一部が減額されるのです。

ただし、減額されるのは「老齢厚生年金」部分だけで、「老齢基礎年金」は減額されません。ここは安心材料です。

年金が減額される割合

低下率が61%以下(改正後は64%以下)の場合

標準報酬月額の最大6%(改正後は最大4%)相当額が年金から減額されます。

- 2025年3月31日までに60歳に達した方:最大6%減額

- 2025年4月1日以降に60歳に達した方:最大4%減額

つまり、従来制度で支給率15%の給付金を受けている場合でも、年金が最大6%減額されるため、実質的な手取りの増加は概算で約9%の目安となります。

※給付金は「実際の賃金」、年金の減額は「標準報酬月額」をベースに計算するため、完全に単純な差し引きになるわけではなく、個別の状況によって変動します。

とはいえ、「15%もらえる」と聞いていたのに手取りの増加幅はそれより小さくなります。この差を知らずにライフプランを立てると、想定より収入が少なくなってしまいます。

低下率が61%超~75%未満の場合

年金の減額率は6%(または4%)から段階的に小さくなります。低下率が75%に近づくほど、年金への影響は軽くなります。

※上記の図は、2025年3月31日までに60歳に達した方(従来制度)を前提としています。改正後に60歳に達した方は、支給率・年金停止率が異なります。

低下率が75%以上の場合

給付金が支給されないため、年金の減額もありません。

なぜこんな調整があるのか

給付金は雇用保険から、年金は年金保険から支払われます。財源が異なるため、両方を満額で受け取ると「二重取り」のような状態になってしまいます。そのバランスを取るために、年金側で調整が行われているのです。

併給調整の補足事項

- 標準報酬月額とは、厚生年金保険の基準で決定された1か月あたりの賃金相当額のことです

- 給付金が不支給となった月は、併給調整は行われません

- 状況によっては、年金事務所への届出が必要になる場合があります(マイナンバー連携等で不要なケースも増えています)

▼あわせて読みたい

申請手続きと支給スケジュール

「対象になりそうだけど、どうやって申請するの?」という方のために、手続きの流れを整理します。

申請は基本的に会社が行う

高年齢雇用継続基本給付金の申請は、通常勤務先の事業主(会社)が管轄のハローワークに対して行います。個人で申請することも可能ですが、ほとんどのケースでは会社の人事・総務部門が手続きを進めてくれます。

ただし、会社側がこの制度を知らないケースもゼロではありません。特に中小企業では、定年再雇用の実績が少ない場合に手続きが漏れることがあります。「申請してもらえていますか?」と自分から確認することが大切です。

【申請に必要な書類】

- 高年齢雇用継続基本給付支給申請書

- 払渡希望金融機関指定届

- 雇用保険被保険者六十歳到達時等賃金証明書

- 高年齢雇用継続基本給付受給資格確認票

- 賃金証明書の記載内容を確認できる書類(賃金台帳など)

- 被保険者の年齢が確認できる書類(運転免許証やマイナンバーカード等)

提出先は、事業所の所在地を管轄するハローワークです。電子申請にも対応しています。

申請のタイミング

- 初回の申請:最初の支給対象月の初日から4か月以内

- 2回目以降:管轄ハローワークが指定する支給申請月の申請日

初回の期限(4か月以内)を過ぎてしまうと申請できなくなる可能性があるため、60歳を迎えたら早めに会社に確認しましょう。

振り込みは2か月に1回

給付金は2か月に1回、本人名義の銀行口座に振り込まれます。初回の支給までは申請から1~2か月程度かかるのが一般的です。毎月の給与のように振り込まれるわけではないので、家計の資金繰りには注意してください。

60歳以降に転職した場合の手続き

転職しても、以下の条件を満たせば給付金を継続して受けられます。

【転職後に給付金を継続するための条件】

- 離職から1年以内の再就職であること

- 新しい勤務先でも雇用保険に加入していること

- 新しい勤務先の事業主が手続きを行うこと

- 前職の雇用保険被保険者証を新しい会社に提出していること

退職時に雇用保険被保険者証を受け取り忘れると、転職先での手続きがスムーズにいきません。退職の際には必ず受け取っておきましょう。

知っておきたい注意点とQ&A

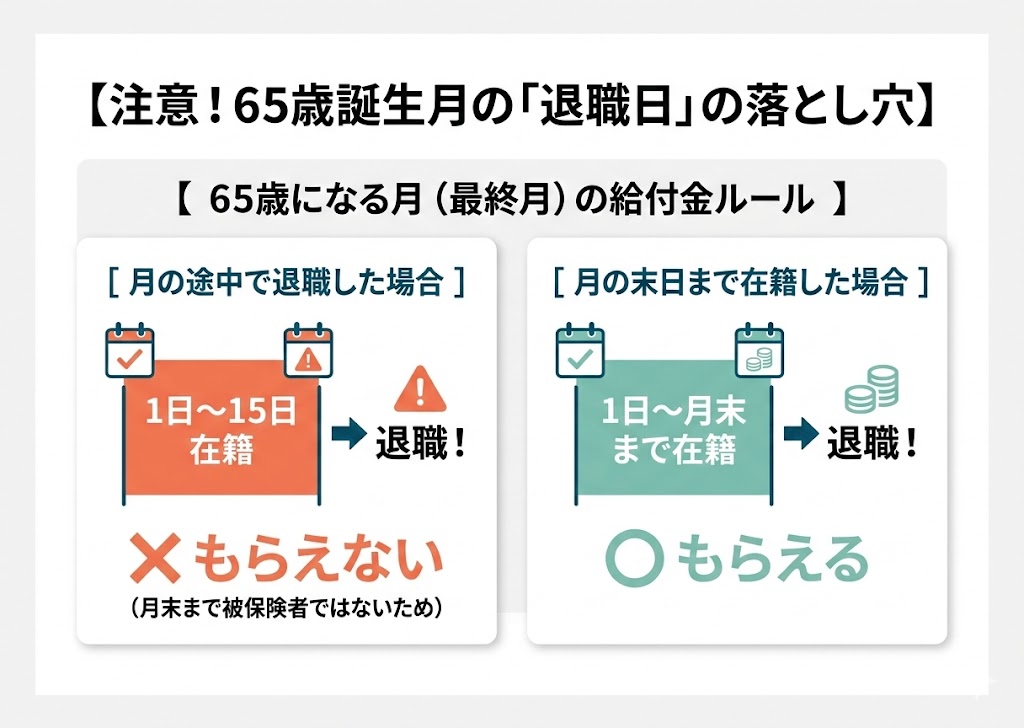

退職月(65歳到達月)の給付金はどうなる?

65歳に達した月(誕生月)が最終の支給対象月となります。ただし、給付金を受け取るにはその月の初日から末日まで雇用保険の被保険者であることが条件です。

そのため、65歳の誕生月の途中で退職した場合は、その月分の給付金は支給されません。「誕生月だから必ずもらえる」わけではないので、退職日を決める際は十分に注意してください。

残業が多い月は要注意

給付金は毎月の実際の賃金で計算されます。残業が多くて賃金が増えた月は、低下率が変動して給付額が減ったり、75%以上になってその月だけ不支給になることもあります。

「今月は残業で稼いだのに、給付金が出なかった」というケースは珍しくありません。

確定申告は必要?

高年齢雇用継続基本給付金は非課税です。所得税も住民税もかかりません。確定申告の必要もないので、税金の心配はしなくて大丈夫です。

まとめ:高年齢雇用継続基本給付金で押さえるべきポイント

60歳以降の賃金低下は、多くの方が避けられない現実です。しかし、制度を知っているかどうかで、手取りに年間で数十万円の差がつく可能性があります。

- 60歳時点の賃金と比べて75%未満に低下した場合に支給対象

- 最大で賃金の15%(2025年4月1日以降に60歳に達した方は最大10%)が受け取れる

- 支給期間は65歳の誕生月まで

- 雇用保険の被保険者であることが必須条件

- 申請は通常会社が行うが、自分から確認することが大切

- 支給は2か月に1回の振り込み

- 在職老齢年金との併給調整があり、老齢厚生年金が最大6%(改正後は4%)減額される

- 給付金自体は非課税で確定申告は不要

「うちの会社は手続きしてくれるのかな?」と不安な方は、定年を迎える前に人事部門へ一度確認しておくことをおすすめします。制度を知らないまま数年間放置してしまうと、本来もらえたはずの給付金を丸ごと逃してしまうことになります。

よくある質問

Q1. パートやアルバイトでも高年齢雇用継続基本給付金を受けられますか?

はい、週20時間以上の勤務で雇用保険に加入していれば受けられます。ただし、週20時間未満の勤務では雇用保険の加入要件を満たさないため対象外です。

Q2. 複数の会社で働いている場合、賃金を合算して計算できますか?

いいえ、できません。給付金の対象になるのは主たる勤務先の賃金のみです。副業先の賃金を合算することはできません。

Q3. 転職しても給付金を受け続けられますか?

はい、離職から1年以内に再就職し、新しい勤務先でも雇用保険に加入していれば継続して受けられます。ただし、新しい勤務先での手続きが必要です。

Q4. 給付金を受けると年金はどれくらい減りますか?

在職老齢年金(特別支給の老齢厚生年金)を受けている場合、最大で標準報酬月額の6%(2025年4月1日以降に60歳に達した方は最大4%)が減額されます。ただし減額されるのは老齢厚生年金部分のみで、老齢基礎年金は減額されません。

Q5. 60歳の時点では対象外でしたが、62歳で賃金が下がりました。今からでも申請できますか?

はい、賃金が75%未満に低下した時点から対象になります。62歳で要件を満たせば、62歳から65歳の誕生月までの期間について申請できます。

Q6. 65歳の誕生月に退職した場合、その月の給付金はもらえますか?

月の末日まで在籍(被保険者)であれば支給されますが、月の途中で退職した場合はその月分は支給されません。各暦月の初日から末日まで被保険者であることが条件となるためです。

Q7. 給付金に税金はかかりますか? 確定申告は必要ですか?

高年齢雇用継続基本給付金は非課税です。所得税・住民税ともにかからず、確定申告の必要もありません。

参考・出典

- 厚生労働省「令和7年4月1日から高年齢雇用継続給付の支給率を変更します」

- 厚生労働省「Q&A~高年齢雇用継続給付」

- ハローワーク「高年齢雇用継続給付の内容及び支給申請手続について」

- 日本年金機構「高年齢雇用継続給付と在職老齢年金の併給調整」