「産休に入ったら、すぐにお金が振り込まれるんでしょ?」

そう思っている方は多いのですが、残念ながら現実は違います。産休・育休中にもらえるお金は確かにあります。しかし、初回の振込までに3~5か月かかるのが一般的(※これはスムーズに進んだ場合の最短目安です)で、その間は実質的に無収入になります。

出産費用は一時金で病院に払われるとしても、毎月の家賃や食費、光熱費は待ってくれません。この「お金が入ってこない期間」を知らずに産休に入ると、貯金が一気に減って焦ることになります。

この記事では、産休・育休でもらえる3つのお金がそれぞれ「いつ振り込まれるのか」を整理し、無収入期間を乗り切るための具体的な対策をお伝えします。

制度の対象条件や計算方法を先に知りたい方は、以下の記事をあわせてご覧ください。

▼制度の全体像を知りたい方

■目次

スポンサーリンク

産休・育休でもらえる3つのお金と振込タイミング

まず全体像をつかみましょう。産休・育休中にもらえるお金は大きく3種類あります。

| 給付金の名前 | 金額の目安 | 振込タイミング | 受け取り方 |

|---|---|---|---|

| 出産育児一時金 | 50万円 | 出産時 | 病院へ直接支払い(差額があれば後日振込) |

| 出産手当金 | 標準報酬日額の2/3(給料の約67%) | 産後3~4か月後 | 産休分をまとめて一括振込 |

| 育児休業給付金 | 賃金日額の67%→50% | 出産から約4~5か月後(初回) | 2か月分まとめて振込(以降2か月ごと) |

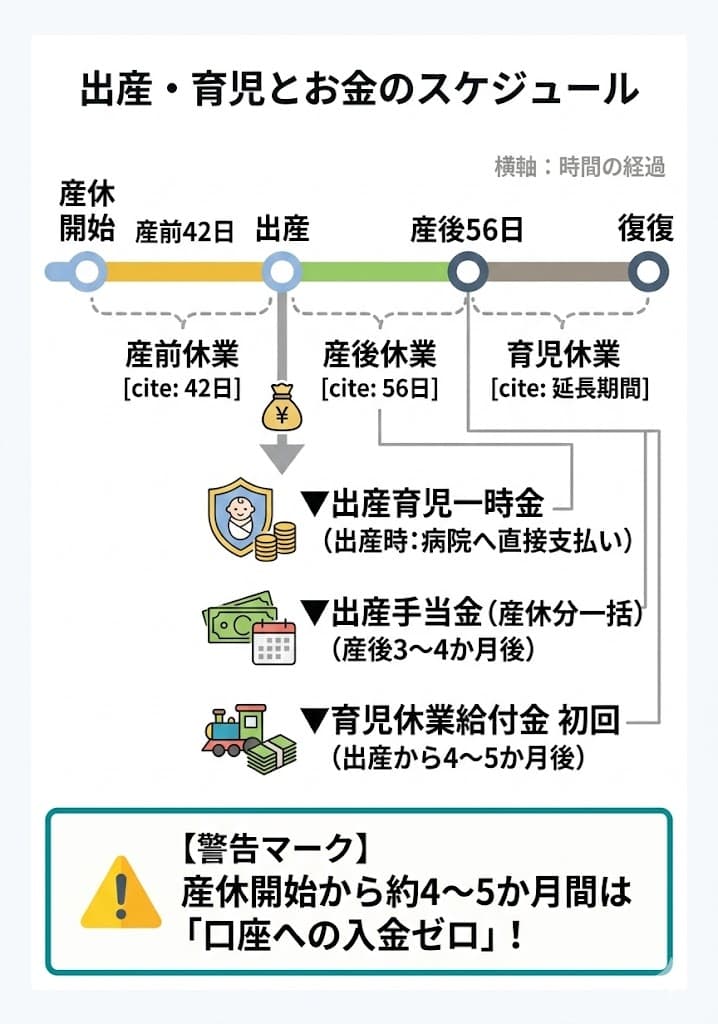

出産育児一時金は出産時に病院へ直接支払われる(直接支払制度)ため、自分の手元に現金が入るわけではありません。実際に「自分の口座に振り込まれるお金」は、出産手当金と育児休業給付金の2つです。

そして、この2つがどちらも「かなり後払い」なのが問題です。

ここが落とし穴

- 出産手当金 → 産後3~4か月後にまとめて振込

- 育児休業給付金 → 出産から4~5か月後に初回振込

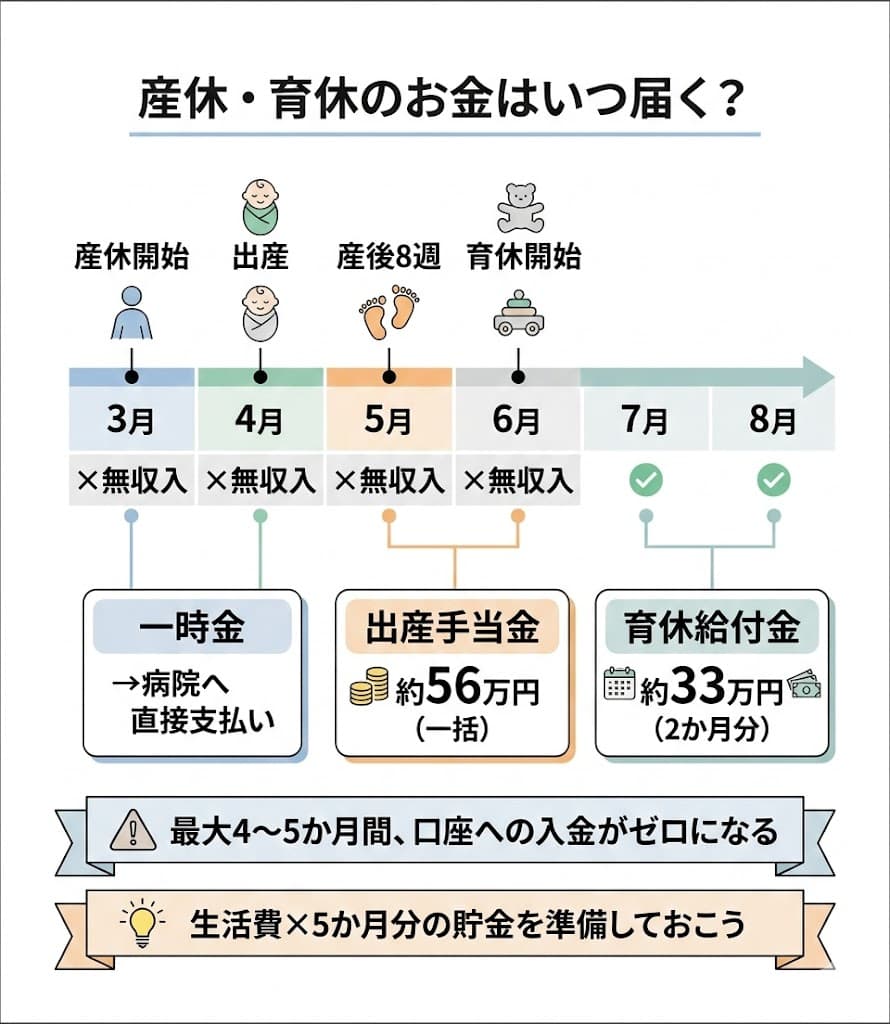

産休に入った月から数えると、最初のまとまったお金が口座に入るまで約4~5か月の空白が生まれます。

※注意:これはスムーズに手続きが進んだ場合の「最短の目安」です。会社の申請が遅れたり書類に不備があったりすると、無収入期間がさらに1〜2か月延びる危険性があります。

実際のお金の流れをシミュレーション

「4~5か月」と聞いてもピンとこない方のために、具体的なケースで見ていきます。

ケース1:正社員Aさん(月給25万円・生活費月20万円)

条件設定

出産予定日:4月15日

産休開始:3月4日(産前42日前)

最後の給料日:2月末(3月分は無給)

| 月 | 入金の有無 | 金額の目安 |

|---|---|---|

| 3月 | なし | 0円 |

| 4月 | 出産育児一時金 | 病院へ直接支払い |

| 5月 | なし | 0円 |

| 6月 | なし | 0円 |

| 7月 | 出産手当金(産休分一括) | 約56万円 |

| 8月 | 育児休業給付金(初回・2か月分) | 約33万円 |

3月~6月の4か月間、自分の口座への入金がほぼゼロになります。7月にまとまった金額が入りますが、それまでの生活費は貯金から出すしかありません。

生活費が月20万円なら、20万円 × 4~5か月 = 80~100万円の備えが必要です。

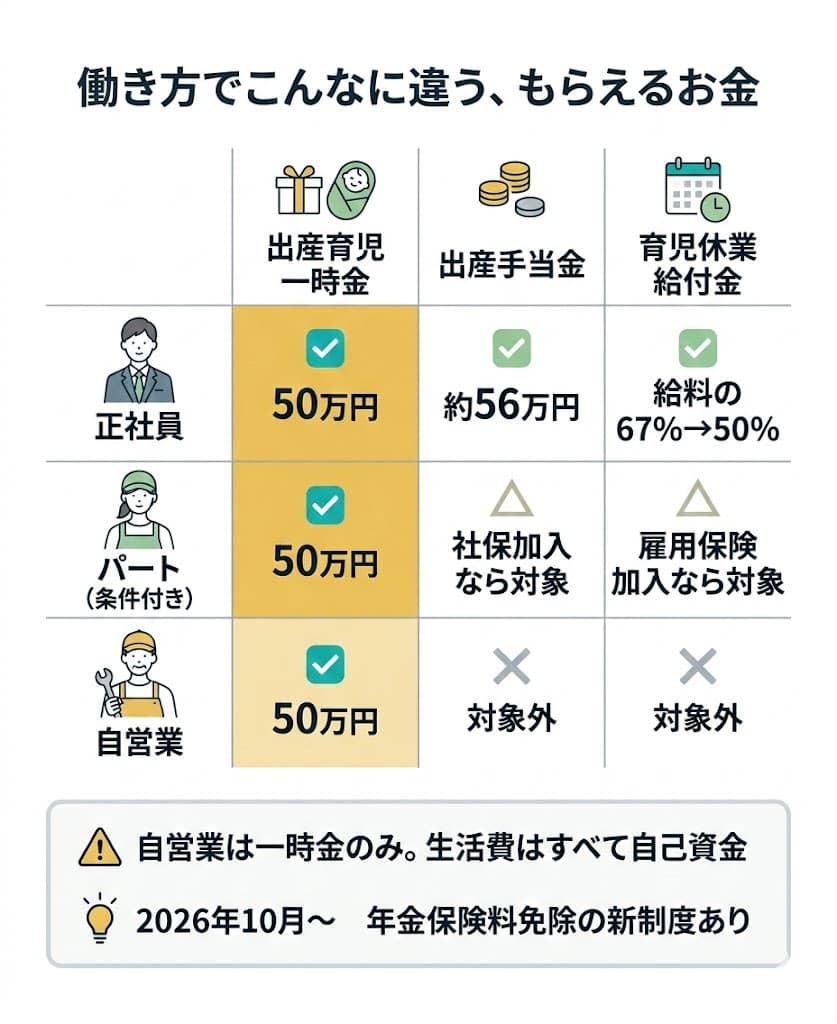

ケース2:パートBさん(月給15万円・雇用保険に未加入)

条件設定

社会保険(健康保険)に加入している場合は出産手当金の対象ですが、雇用保険に加入していないため育児休業給付金は対象外です。

- 出産育児一時金:病院へ直接支払い

- 出産手当金:産後3~4か月後に約32万円(社会保険加入者のみ)

- 育児休業給付金:対象外

育児休業給付金がないため、産休後の収入は出産手当金のみです。復帰までの期間を考えると、15万円 × 8か月 = 120万円程度の貯金が理想です。

ケース3:自営業Cさん(月収20万円)

条件設定

自営業(国民健康保険)の場合、出産手当金と育児休業給付金はどちらも対象外です。

- 出産育児一時金:病院へ直接支払い

- 出産手当金:対象外

- 育児休業給付金:対象外

自分の口座に入る給付金は実質ゼロです。産前産後の生活費はすべて自己資金でまかなう必要があります。月20万円 × 6か月 = 120万円以上の備えが必要です。

ただし、自営業者への支援も拡充されています。現在は産前産後期間の国民年金保険料が免除されていますが、さらに2026年10月からは「育児期間中(子が原則1歳になるまで)」の国民年金保険料も全額免除される新制度が始まる予定です。現金給付ではありませんが、固定費が減る分、家計の負担は軽くなります。

スポンサーリンク

振込が遅れるよくあるパターンと対策

「制度上は産後3~4か月後に振り込まれるはず」と思っていても、実際にはさらに遅れるケースがあります。よくある原因と対策を紹介します。

パターン1:会社の申請が遅い

出産手当金や育児休業給付金は、多くの場合、会社が書類をまとめて提出します。しかし、会社側が「産後56日が終わってから申請すればいい」と思い込んでいたり、担当者が多忙で後回しにしていたりすることがあります。

対策として、出産手当金は「産前分」と「産後分」を分けて申請できることを会社に伝えましょう。産前分を先に出すだけでも、初回の振込が数週間早くなります。

パターン2:書類の不備で差し戻し

振込口座の記入ミスや、医師の証明欄の記載漏れなどで書類が差し戻されると、さらに1~2か月遅れることがあります。

提出前に自分でもコピーを取って確認するのが安全です。特に口座番号と名義は間違いやすいポイントです。

パターン3:健康保険組合やハローワークの処理待ち

会社が早く書類を出しても、申請先の処理が混み合っていると振込が遅れることがあります。

この場合は、会社経由で問い合わせるよりも、健康保険組合やハローワークに直接電話した方が早い場合があります。「現在の審査状況を教えてほしい」と聞けば、おおよその見通しを教えてもらえます。

会社への確認は角を立てずに

「お忙しいところ恐れ入ります。出産手当金の申請について、現在どの段階か教えていただけますでしょうか。書類の準備で私の方で対応できることがあれば、お手伝いしたいと思いまして」

このような聞き方であれば、催促と受け取られにくく、スムーズに確認できます。

無収入期間を乗り切るための家計防衛術

振込までの空白期間をどう乗り切るか。ここからは具体的な対策を紹介します。

対策1:固定費を先に削る

産休に入る前に、毎月の固定費を見直しておくのが最も効果的です。変動費(食費など)を切り詰めるよりも、固定費を下げた方が確実に効きます。

| 見直し項目 | 削減の目安 |

|---|---|

| 通信費(格安SIMに変更) | 月3,000~5,000円 |

| 使っていないサブスク解約 | 月1,000~3,000円 |

| 保険の見直し(掛け捨てに切り替え) | 月3,000~10,000円 |

合計で月2~3万円の削減ができれば、5か月間で10~15万円の余裕が生まれます。

対策2:ボーナスと有給を戦略的に使う

産休のタイミングによっては、ボーナスや有給休暇を効果的に活用できます。

- 産休前にボーナスが出る時期であれば、そのまま生活費の補填に回す

- 産前休業に入る前に有給を消化すると、給料が出る期間を延ばせる

- ただし出産予定日がずれる可能性もあるため、余裕をもった計画を立てる

対策3:公的な支援制度を活用する

貯金だけでは不安な場合、以下の制度も検討してください。

- 生活福祉資金貸付制度(社会福祉協議会が窓口・低金利で借りられる。※対象は市町村民税非課税程度の低所得世帯など)

- 出産費用の分割払い(対応している病院もあるため事前に相談を)

- 自治体の子育て支援金(地域によって独自の祝い金などがあるため、市区町村に確認)

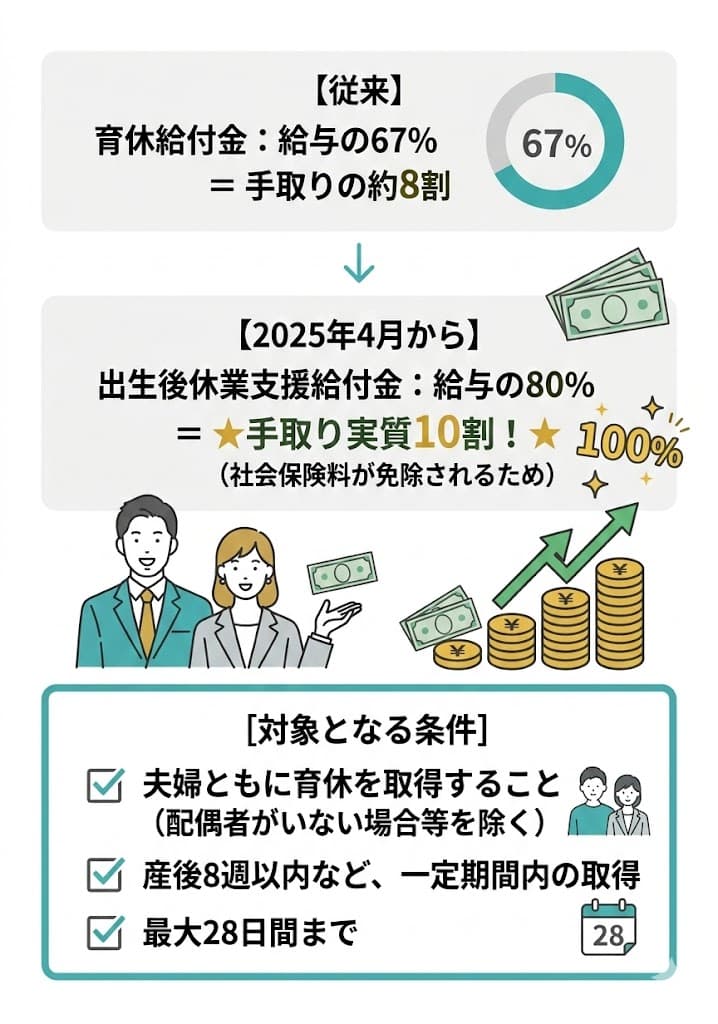

対策4:夫婦で育休を取ると手取りが増える新制度

2025年4月から「出生後休業支援給付金」という新しい制度が始まりました。

出生後休業支援給付金のポイント

- 最大28日間が対象

- 通常の給付(67%)に13%が上乗せされ、合計で賃金の80%に(社会保険料免除と合わせて実質手取り10割相当)

- 夫婦ともに育休を取得した場合等に適用される

通常の育児休業給付金単体では賃金日額の67%ですが、この新制度で上乗せを活用すれば、最大28日間は実質的に手取りと同じ水準のお金が受け取れます。共働き世帯は絶対に確認しておくべき制度です。

スポンサーリンク

最低いくら貯めておくべき?逆算の方法

「とりあえず貯金しておけばいい」ではなく、具体的にいくら必要かを計算してみましょう。

4ステップで必要額を割り出す

【産休前の貯金目標を計算する手順】

- STEP1:毎月の固定費を書き出す(家賃・光熱費・通信費・保険料・サブスク)

- STEP2:毎月の変動費を見積もる(食費・日用品・交通費など)

- STEP3:固定費+変動費=月の生活費を計算する

- STEP4:月の生活費 × 5か月(無収入期間)= 必要な貯金額

貯金目標の目安

| 月の生活費 | 必要な貯金額(5か月分) |

|---|---|

| 15万円 | 75万円 |

| 20万円 | 100万円 |

| 25万円 | 125万円 |

| 30万円 | 150万円 |

あくまで目安です。出産後に想定外の出費(ベビー用品、通院費など)が発生することもあるため、計算した金額よりも少し余裕を持たせておくと安心です。

まとめ:「そのうち何とかなる」では間に合わない

産休・育休中にもらえるお金は3種類ありますが、実際に自分の口座に振り込まれるまでには長いタイムラグがあります。

- 出産育児一時金:出産時に病院へ直接支払い

- 出産手当金:産後3~4か月後に一括振込

- 育児休業給付金:出産から4~5か月後に初回振込

この「入金されない期間」を事前に知っているかどうかで、産休中の精神的な余裕がまったく変わります。また、これらはあくまで最短の目安であり、手続き次第ではさらに遅れるリスクも念頭に置いておきましょう。

【今日からできる5つの行動】

- 生活費3~5か月分の貯金目標を決める

- 固定費(通信・保険・サブスク)を見直す

- 出産育児一時金の「直接支払制度」を病院で確認する

- 給付金の振込予定時期をカレンダーに入れる

- 会社への申請タイミング(産前・産後分の分割申請など)を確認する

「そのうち何とかなる」ではなく、「あと何か月分の生活費を確保すればいいのか」を今の時点で把握しておくこと。それがいちばんのリスク対策です。

▼制度の詳細を知りたい方

スポンサーリンク

よくある質問

Q. 振込がまだ来ないのですが、会社に確認してもいいですか?

確認して問題ありません。出産手当金も育児休業給付金も、会社側の書類提出が起点になるケースがほとんどです。「会社の提出待ち」で止まっていることが多いため、まずは申請状況を聞いてみましょう。「いつ頃提出予定ですか?」と聞くだけで十分です。

Q. 貯金がほとんどありません。どう乗り切ればいいですか?

まずは固定費の見直しが最優先です。通信費・保険・サブスクを削減するだけで月2~3万円浮くケースがあります。それでも厳しい場合は、要件を満たせば社会福祉協議会の「生活福祉資金貸付制度」が利用できる場合があります。また、自治体独自の子育て支援金なども選択肢に入れてください。

Q. 育休給付金が遅いなら、育休を取らずに復帰した方が得ですか?

短期的な損得だけで判断するのは危険です。早く復帰しても、保育園が見つからなかったり体調が戻っていなかったりすると、かえって収入が不安定になります。育児休業給付金は入金が遅いですが、トータルの受取額は大きいため、「入金までの生活設計」を立てたうえで判断するのが安全です。

Q. 夫婦で育休を取ると得するって本当ですか?

2025年4月から始まった「出生後休業支援給付金」では、夫婦で育休を取るなどの条件を満たすと最大28日間、通常の育休給付金に13%が上乗せされ、合計で給付率が80%(社会保険料免除と合わせて実質手取り10割相当)になります。家計にとって非常にプラスになるため、勤務先の制度を確認して活用を検討してください。

Q. パートや派遣でも育児休業給付金はもらえますか?

もらえる場合があります。ポイントは「雇用保険に加入しているか」と「契約期間・更新見込み」の2点です。単に雇用保険に入っているだけでなく、「子が1歳6か月になるまでに労働契約が満了し、更新されないことが明らかではないこと」という条件を満たす必要があります。ご自身の雇用契約書や就業規則を必ず確認してください。

Q. 自営業ですが、何か使える制度はありますか?

自営業の方には育休給付金はありませんが、出産育児一時金(50万円)は国民健康保険からも支給されます。また、産前産後期間の国民年金保険料は免除されます。さらに2026年10月からは、育児期間中の国民年金保険料も全額免除される新制度が始まる予定です。固定費の負担が減るという意味で必ず手続きをしましょう。

参考・出典

- 厚生労働省「育児休業給付について」

- 厚生労働省「雇用保険法等の一部を改正する法律(令和6年法律第26号)の概要」

- 厚生労働省「国民年金保険料の産前産後期間の免除制度」

- 全国健康保険協会(協会けんぽ)「出産で仕事を休んだとき(出産手当金)」