「働きすぎると年金が減らされるらしい」。そんな話を聞いたことはありませんか。

これは本当です。60歳以降に厚生年金に加入しながら働くと、給料と年金の合計額によっては、老齢厚生年金の一部がカットされる仕組みがあります。これを「在職老齢年金制度」と呼びます。

まずは下の計算ツールに、あなたの給料と年金額を入力してみてください。「今いくら引かれているのか」「改正後はどう変わるのか」が一目でわかります。

まずは下の計算ツールに、あなたの給料と年金額を入力してみてください。「今いくら引かれているのか」「改正後はどう変わるのか」が一目でわかります。

2022年4月の法改正により、現在は「65歳未満・65歳以上」ともに同じ計算式に統一されています。そのため年齢にかかわらず、このツールでそのまま計算可能です。

(例:月給25万+ボーナス60万なら、(25×12+60)÷12 = 300000)

(老齢基礎年金、つまり国民年金部分は含めないでください)

| 項目 | 現在(〜2026/3) 基準額:51万円 |

改正後(2026/4〜) 基準額:65万円(予定) |

|---|---|---|

| 年金の支給停止額 (カットされる金額) |

0 円 | 0 円 |

| 支給される年金 | 0 円 | 0 円 |

| 月収+年金の合計 (額面) |

0 円 | 0 円 |

💰 働いたほうが得?損?(改正後の目安)

(年金のみ)

(給与+年金)

※オレンジ色が年金、青色が給料です。

※このツールは「報酬比例部分のみ」を用いた簡易計算です。加給年金などの各種加算は反映していません。実際の正確な金額は必ず年金事務所にご確認ください。

※改正後の基準額は65万円(2026年改正予定案)で計算しています。

■目次

スポンサーリンク

計算結果の見方

年金の支給停止額(カットされる金額)

あなたの給料と年金の合計が基準額を超えた場合に、超えた分の半額がカットされます。これが「支給停止額」です。

たとえば、合計が基準額を6万円超えていた場合、その半分の3万円が年金から引かれる計算になります。

計算結果では、現在の基準額(51万円)と、2026年4月以降の基準額(65万円・予定)の両方で算出しています。基準額が上がれば、その分カットされる金額が減る(またはゼロになる)ことがわかるはずです。

支給される年金

あなたの老齢厚生年金の月額から、上の「支給停止額」を引いた金額です。実際に振り込まれる年金のイメージと考えてください。

なお、この計算ツールで扱っているのは老齢厚生年金(報酬比例部分)だけです。老齢基礎年金(国民年金部分)は在職老齢年金の対象外なので、こちらは減額されません。

月収+年金の合計

給料と、カット後の年金を合わせた「額面の合計額」です。ここから税金や社会保険料が引かれるため、実際の手取りはもう少し下がります。

ただし、この合計額を見れば「働いたほうが得なのか、損なのか」の大まかな判断はつきます。

棒グラフの見方

「働かない場合(年金だけの収入)」と「働いた場合(給与+年金の合計)」を視覚的に比べたものです。

年金がカットされたとしても、給料が上乗せされるため、合計の収入は「働いたほうが多い」ケースがほとんどです。年金が減ること自体は損ではない。これは多くの人が見落としがちなポイントです。

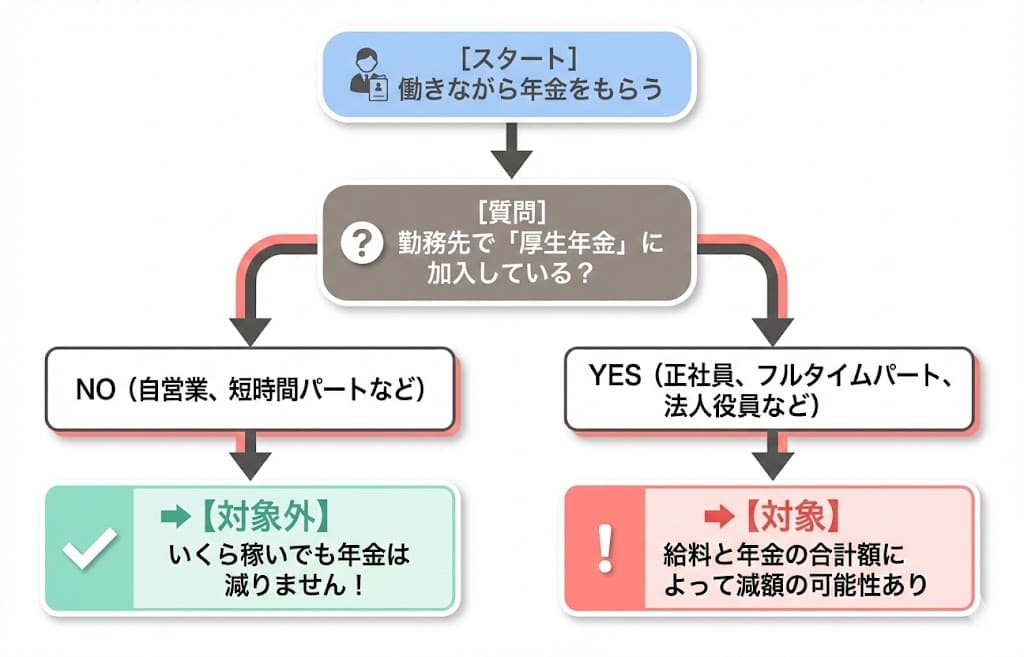

在職老齢年金制度とは?仕組みをざっくり解説

厚生年金に入りながら働くと対象になる

在職老齢年金制度は、厚生年金に加入しながら働いている年金受給者が対象です。

ここで重要なのは、「厚生年金に加入して働いている」場合だけが対象ということです。厚生年金に加入しない働き方(たとえば短時間のパートなど)であれば、いくら稼いでもこの制度で年金が減ることはありません。

減額の計算式

在職老齢年金の仕組みはシンプルです。

在職老齢年金の計算式

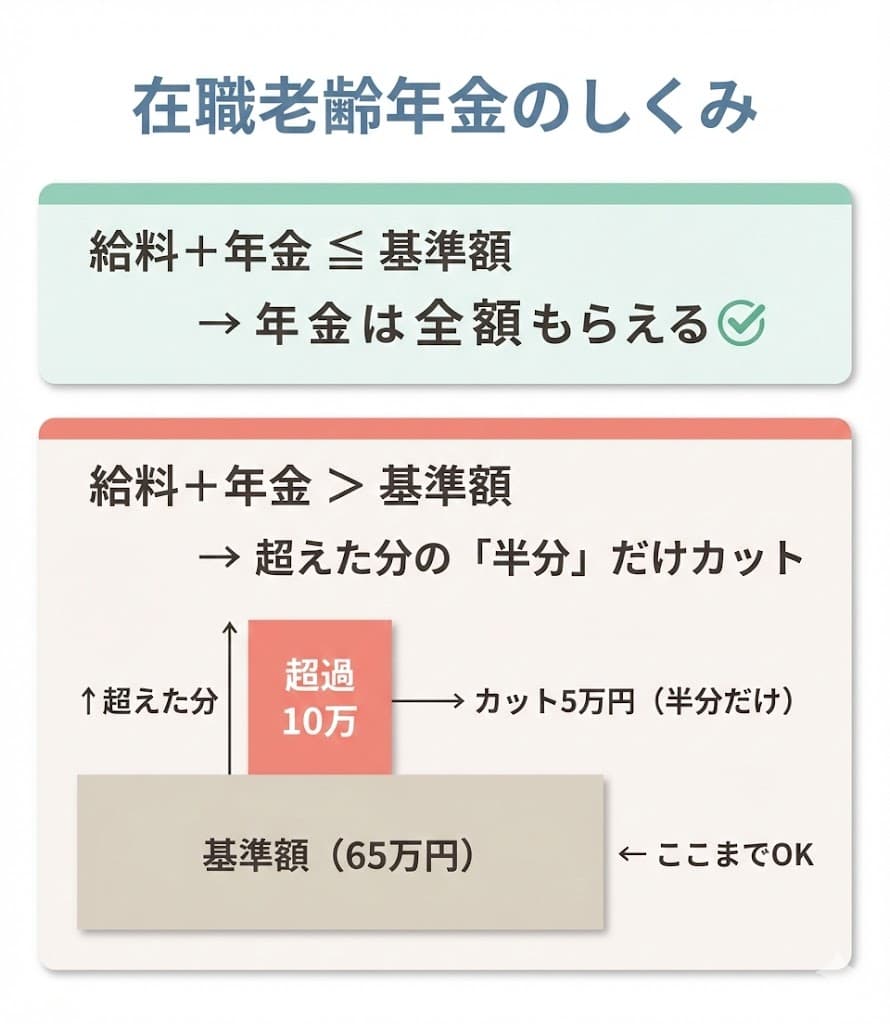

(基本月額 + 総報酬月額相当額 − 基準額)÷ 2 = 支給停止額

- 基本月額:老齢厚生年金の月額(加給年金を除く)

- 総報酬月額相当額:毎月の給与 + 直近1年のボーナスを12で割った額

- 基準額:2025年度は51万円、2026年4月以降は65万円(予定)

合計がこの基準額以下なら、年金はまったく減りません。超えた場合は、超えた分の半額だけがカットされます。全額がなくなるわけではありません。(参考:厚生労働省「在職老齢年金の計算方法」)

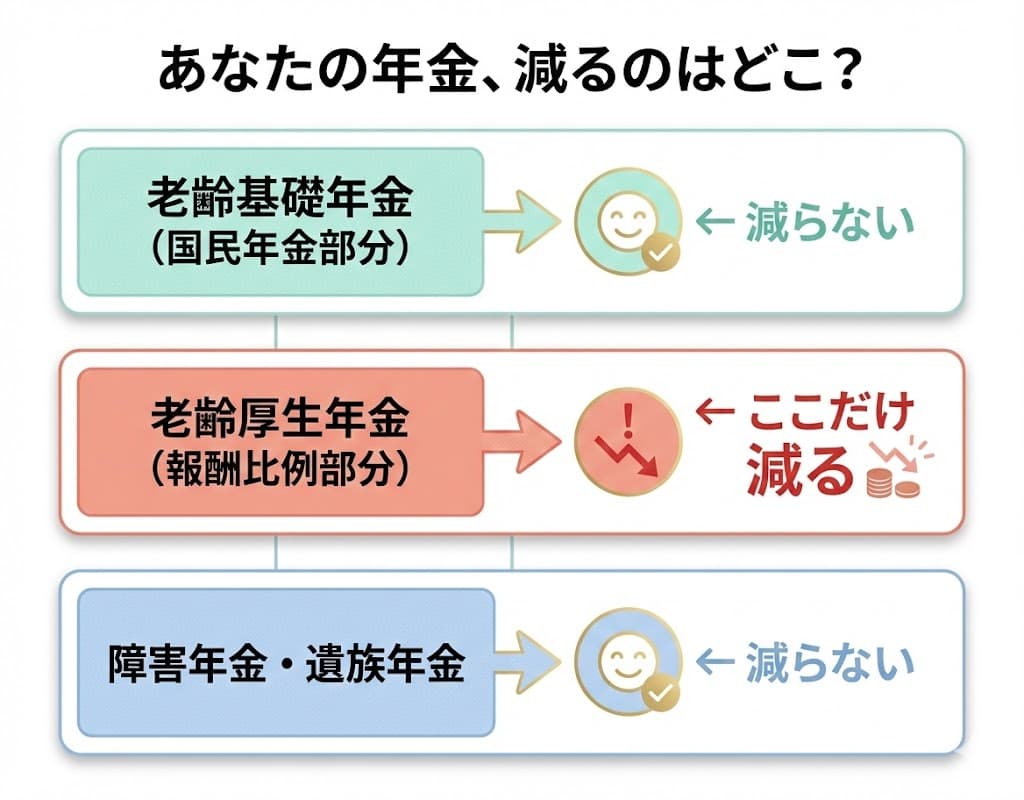

対象になる年金・ならない年金

ここは誤解が多い部分です。

| 年金の種類 | 減額の対象? |

|---|---|

| 老齢厚生年金(報酬比例部分) | 対象になる |

| 老齢基礎年金(国民年金部分) | 対象にならない |

| 加給年金 | 老齢厚生年金(報酬比例部分)が全額停止になると加給年金も停止(※一部支給時の扱いは個別の状況によるため年金事務所へ要確認) |

| 障害年金・遺族年金 | 対象にならない |

「年金が全部なくなる」という不安を持つ方が多いですが、減額されるのは老齢厚生年金の報酬比例部分だけです。老齢基礎年金はいくら稼いでも減りません。

スポンサーリンク

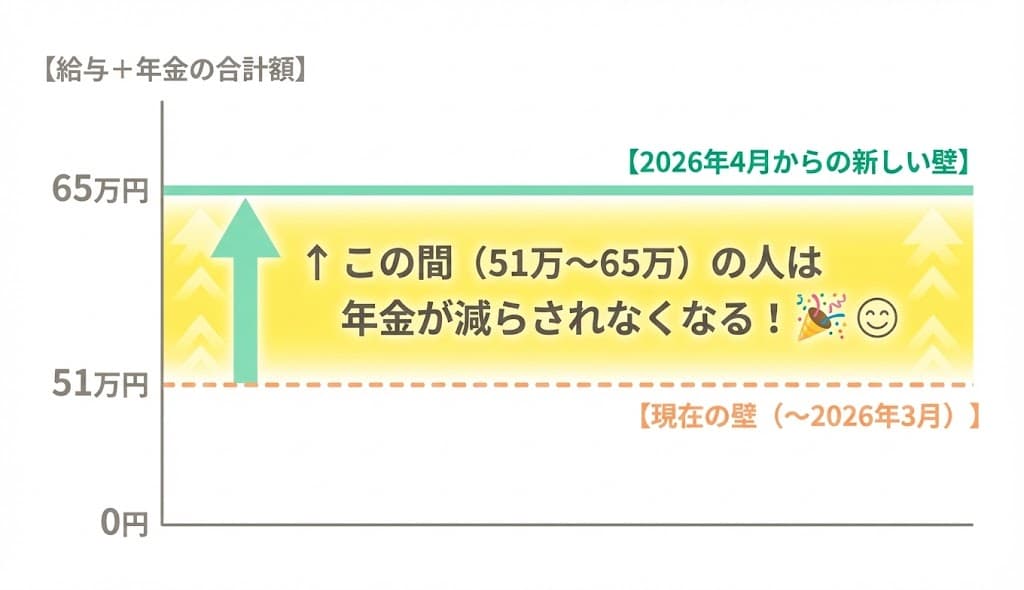

2026年4月の改正で何が変わる?

基準額が51万円から65万円に引き上げ

2026年4月から、年金がカットされる基準額(支給停止調整額)が大幅に引き上げられます。

| 時期 | 基準額 |

|---|---|

| 2024年度 | 50万円 |

| 2025年度(現在) | 51万円 |

| 2026年4月以降(予定) | 65万円 |

※年金制度における「年度」は4月から翌年3月までを指します。2026年4月以降は「2026年度」の扱いになります。

これは2025年6月に成立した年金制度改正法に基づくもので、法律成立時の試算では62万円とされていました。しかし、その後の賃金上昇の変動を反映し、2026年4月の施行時には「65万円」になる予定であることが厚生労働省(社会保障審議会年金部会などの公表資料)で示されています。

多くのニュース記事やブログがまだ「62万円」と書いていますが、現状の最新情報では65万円となる見込みです。この数字の違いは、月の手取りに直接影響するので覚えておいてください。

改正で「何もしなくても手取りが増える」人がいる

基準額が上がるということは、同じ給料・同じ年金額でも、カットされる金額が減る(またはゼロになる)ということです。

たとえば、給料が月40万円、老齢厚生年金が月12万円の方の場合を見てみましょう。

具体例:給料40万円+年金12万円の場合

- 合計:52万円

- 現在(基準額51万円):超過額1万円 → 支給停止 5,000円/月

- 改正後(基準額65万円):超過なし → 支給停止ゼロ(全額受給)

この方は、2026年4月以降、毎月5,000円の手取りが自動的に増えます。申請は不要で、改正が施行されれば自動的に反映されます。

改正後も減額される人はいる

一方で、給料と年金の合計が65万円を超える方は、改正後もカットの対象になります。カット額は減りますが、ゼロにはなりません。

高収入で働き続ける方は、「年金が減ってでも働く方が合計収入は多い」のか、それとも「勤務時間を調整する方が得か」を判断する必要があります。上の計算ツールで、自分の数字を入れて確認してみてください。

年金が減っても「働いたほうが得」な理由

「年金が減らされるなら、働かないほうがいいのでは?」と思う方は少なくありません。でも、ほとんどの場合、それは誤解です。

減るのは「超えた分の半分」だけ

在職老齢年金は、基準額を超えた分の半額だけがカットされます。「稼いだ分だけ全額引かれる」わけではありません。

たとえば、基準額を10万円超えたとしても、カットされるのは5万円です。残りの5万円分は手元に残ります。つまり、働いた分の収入がゼロになることはまずありません。

厚生年金に加入し続けると、将来の年金が増える

60歳以降も厚生年金に加入して働き続けると、その分の保険料が年金額に反映されます。つまり、今の年金が少し減っても、退職後に受け取る年金額は増えます。

目先の減額だけを見て「損だ」と判断するのではなく、将来もらえる年金が増えることも含めて考えるのが正しい判断です。

「働き損」になる人は、実はかなり少ない

計算ツールの棒グラフを見ればわかるように、年金がカットされたとしても、「働かない場合」より「働いた場合」のほうが合計収入は多いケースがほとんどです。

本当の意味で「働き損」になるのは、年金が全額停止されるほど高い給料をもらっていて、かつ勤務時間を減らせるような状況にある方だけです。そういう方は、全体の中ではかなり少数派です。

スポンサーリンク

まとめ|まず自分の数字を確認して、判断する

「年金が減らされる」と聞くと不安になりますが、仕組みを知ってしまえばシンプルです。

給料と年金の合計が基準額を超えたら、超えた分の半額が引かれる。それだけです。そして2026年4月からは、この基準額が51万円から65万円(予定)に上がります。

この記事のポイント

- 減らされるのは老齢厚生年金(報酬比例部分)だけ。基礎年金は減らない

- 2026年4月から基準額が65万円(予定)に引き上げ。多くの人がカット対象から外れる

- 年金が減っても、働いたほうが合計収入は多いケースがほとんど

- 厚生年金に加入し続ければ、将来の年金額が増えるメリットもある

漠然と不安を抱えるよりも、ページ上部の計算ツールに自分の数字を入れてみてください。「減らされる金額」と「それでも残る収入」がわかれば、冷静に判断できるはずです。

よくある質問(FAQ)

在職老齢年金で減らされるのは、どの年金ですか?

減額の対象になるのは、老齢厚生年金の「報酬比例部分」だけです。老齢基礎年金(国民年金部分)は、いくら働いても減額されません。障害年金や遺族年金も対象外です。

パートやアルバイトでも年金が減らされますか?

厚生年金に加入している場合は対象になります。厚生年金に加入しない短時間のパートやアルバイトであれば、いくら稼いでもこの制度で年金が減ることはありません。ポイントは「厚生年金に加入しているかどうか」です。

2026年4月の改正後、基準額は「62万円」ですか「65万円」ですか?

法律成立時(2025年6月)の試算額は62万円でしたが、実際の2026年4月施行時には賃金変動を反映して65万円になる予定であることが厚生労働省から公表されています。多くの記事がまだ62万円と記載していますが、最新の公表資料に基づくと65万円となる見込みです。

年金が減らされても、働いたほうが得ですか?

ほとんどの場合、働いたほうが合計収入は多くなります。在職老齢年金は「超えた分の半額がカット」される仕組みなので、稼いだ分が全額なくなるわけではありません。さらに、厚生年金に加入し続けることで将来の年金額が増えるメリットもあります。

自営業やフリーランスの場合はどうなりますか?

自営業やフリーランスは厚生年金に加入していないため、在職老齢年金の対象外です。いくら稼いでも、この制度で年金が減ることはありません。ただし、法人を設立して役員報酬を受け取っている場合は、厚生年金に加入するため対象になります。

年金が全額カットされることはありますか?

あり得ます。支給停止額が年金月額を上回った場合、その月の老齢厚生年金は全額が支給停止になります。ただし、それでも老齢基礎年金は別途支給されます。全額停止になるのは、かなり高収入のケースに限られます。

この計算ツールで出た金額は正確ですか?

あくまで目安です。実際の支給額は、年金事務所が個別に算出する賃金日額や標準報酬月額に基づいて決まります。正確な金額は、最寄りの年金事務所または「ねんきんダイヤル」(0570-05-1165)で確認してください。