「失業保険って、結局いくらもらえるの?」

退職を考えている方も、すでに退職した方も、一番気になるのはこの疑問ではないでしょうか。ネットで調べると「月給の50〜80%」と書いてありますが、その幅が広すぎて自分のケースがわからない。手取り額で計算してしまい、実際より少なく見積もっている方も非常に多いのが現実です。

先に全体像を整理すると、失業保険でもらえるお金は「1日あたりの金額(基本手当日額)」×「もらえる日数(給付日数)」の掛け算で総額が決まります。

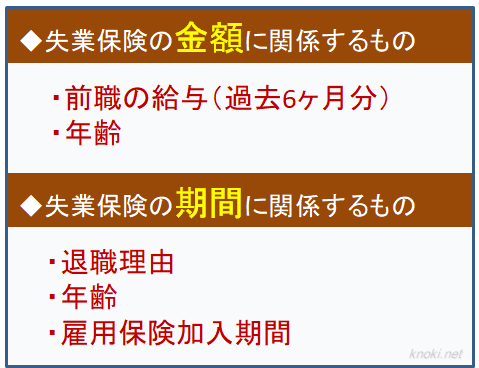

受け取れる金額に影響する要素は、主に以下の4つです。

- 退職前6ヶ月の給料(総支給額) ※これが一番重要

- 離職時の年齢

- 雇用保険に加入していた期間

- 退職理由(会社都合か自己都合かで給付日数が変わる)

この記事では、あなたの「前職の給料」から実際に振り込まれる金額の計算方法を、月給別の早見表つきでわかりやすく解説します。計算に使う「給料」の正しい意味、年齢別の上限額、そして「残業を増やせば増えるのか?」「アルバイトしたらどうなるのか?」といった現実的な疑問にも踏み込んで答えます。

■目次

スポンサーリンク

失業保険の計算の基本|「賃金日額」と「基本手当日額」

失業保険は、1日あたりいくらもらえるかという「基本手当日額」を計算し、その金額が一定日数分(多くの方は28日分)まとめて振り込まれます。

この金額を出すために、まず「賃金日額」を計算する必要があります。

賃金日額の計算式

退職前6ヶ月の給料総額 ÷ 180日 = 賃金日額

賃金日額が出たら、次にそこから「給付率」をかけて基本手当日額を算出します。給付率は賃金日額が低い人ほど高く(約80%)、高い人ほど低く(約50%)なる仕組みです。つまり、給料が低い方ほど手厚く保護されるように設計されています。

なお、欠勤が多く「賃金支払基礎日数」が11日未満の月は算定から除外され、その前の月にさかのぼって6ヶ月分で計算されます(この基準は後述する法改正で変わる予定があります)。

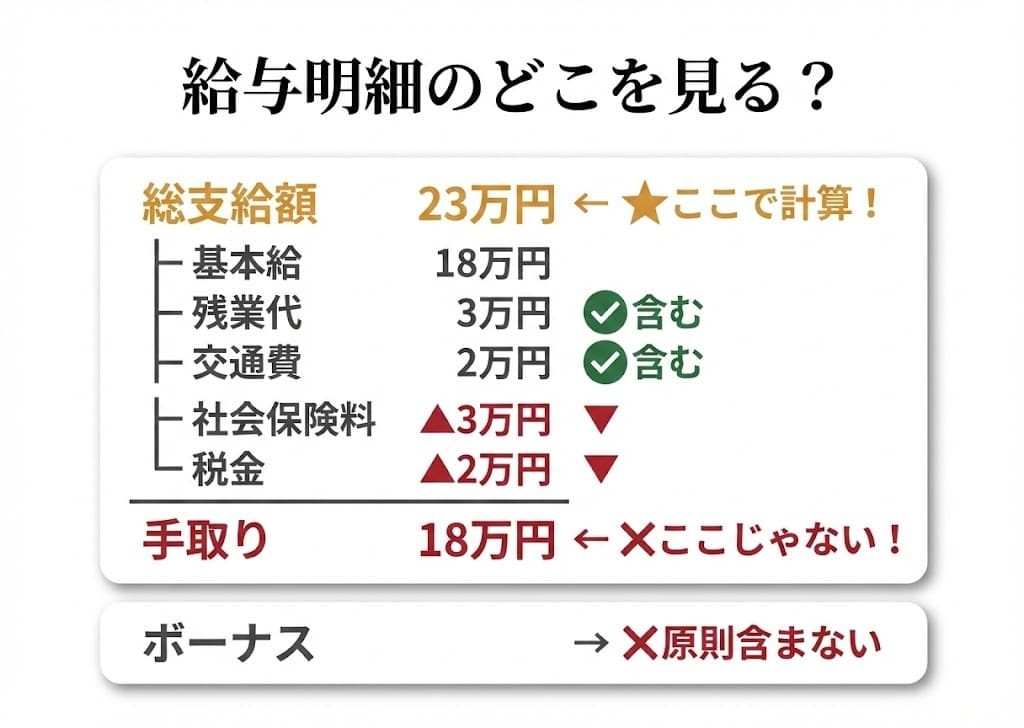

最大の落とし穴:「手取り」ではなく「総支給額」で計算する

ここが最も多くの方が間違えるポイントです。計算に使う「給料」とは、銀行口座に振り込まれた「手取り額」ではありません。税金や社会保険料が引かれる前の「総支給額(額面)」で計算します。

ここを間違えないで!

× 手取り18万円で計算 → 受給額を過小に見積もってしまう

○ 総支給23万円(基本給+残業代+交通費)で計算

手取りで計算してしまうと、見積もりが数万円単位でズレることがあります。必ず給与明細の「総支給額」を確認してください。

計算に含まれるもの・含まれないもの

給料にはさまざまな手当が含まれていますが、失業保険の計算に入るものと入らないものがあります。

| 区分 | 含まれるもの | 含まれないもの |

|---|---|---|

| 基本 | 基本給 | ボーナス(賞与) |

| 手当 | 残業手当、通勤手当(交通費)、住宅手当、家族手当、役職手当 | 退職金 |

| その他 | 皆勤手当、深夜手当 | 結婚祝い金などの臨時収入 |

ボーナスは原則として「3ヶ月を超える期間ごとに支払われる賃金」に該当するため、算定から除外されます。

ただし例外があります。名称が「賞与」であっても、就業規則等で年4回以上の支給時期や算定基準があらかじめ明確に定められており、実態として定期的・固定的に支払われている場合は、ハローワークの判断により「毎月決まって支払われる賃金」とみなされ、賃金日額に含まれるケースがあります。自分の会社の賞与が該当するか気になる方は、就業規則を確認してみてください。

交通費の「一括支給」に注意

通勤手当は賃金日額の計算に含まれますが、半年分の定期代が特定の1ヶ月にまとめて支給されている場合は要注意です。

「その月だけ賃金が跳ね上がるのでは?」と期待する方がいますが、実際にはハローワークの計算上、一括支給された交通費は支給対象となる月数(6ヶ月定期なら6)で均等に割って、各月の給料に加算されます。自分で受給額を過大に見積もってしまう誤解が多いポイントなので、注意してください。

月給30万円で実際に計算してみよう

具体例で計算の流れを見てみましょう。3月末退職で、過去6ヶ月(10月〜3月)の給与が以下の通りだったとします。

月給30万円の方の計算例

10月:30万円 / 11月:30万円 / 12月:30万円+ボーナス40万円 / 1月:30万円 / 2月:30万円 / 3月:30万円

6ヶ月の給料合計:180万円(ボーナスは除く)

① 賃金日額を出す

180万円 ÷ 180日 = 10,000円

これが在職中に稼いでいた「1日あたりの給料」です。

② 基本手当日額を出す

賃金日額10,000円に給付率(この金額帯では約60%前後)をかけると、基本手当日額は約6,207円になります。28日分で約17.3万円が1回の振込額の目安です。

給付率は賃金日額と年齢区分ごとに細かく定められており、実際の正確な計算はハローワークの算定に基づきます。自分の金額を知りたい方は、以下の自動計算ツールをご利用ください。

▼自動計算ツール

スポンサーリンク

【月給別】失業保険はいくらもらえる?(早見表)

計算式は非常に複雑なため、30〜44歳の方を想定した概算の早見表を作成しました。

| 月給(総支給) | 賃金日額 | 基本手当日額 | 28日分の振込額 |

|---|---|---|---|

| 20万円 | 約6,666円 | 約4,993円 | 約13.9万円 |

| 25万円 | 約8,333円 | 約5,707円 | 約15.9万円 |

| 30万円 | 約10,000円 | 約6,207円 | 約17.3万円 |

| 35万円 | 約11,666円 | 約6,494円 | 約18.1万円 |

| 40万円 | 約13,333円 | 約6,666円 | 約18.6万円 |

※この表は30〜44歳、令和7年8月改定の計算式に基づく概算です(金額は毎年8月に改定されます)。年齢や賃金日額によって変動するため、正確な金額は自動計算ツールでご確認ください。給付日数・給付制限・退職理由は考慮していません。

表を見てわかる通り、月給が20万円から40万円に倍増しても、基本手当日額は約5,000円から約6,700円と、差は1,700円程度しかありません。これは給付率が高収入ほど下がるカーブ計算と、後述する上限額の存在が影響しています。

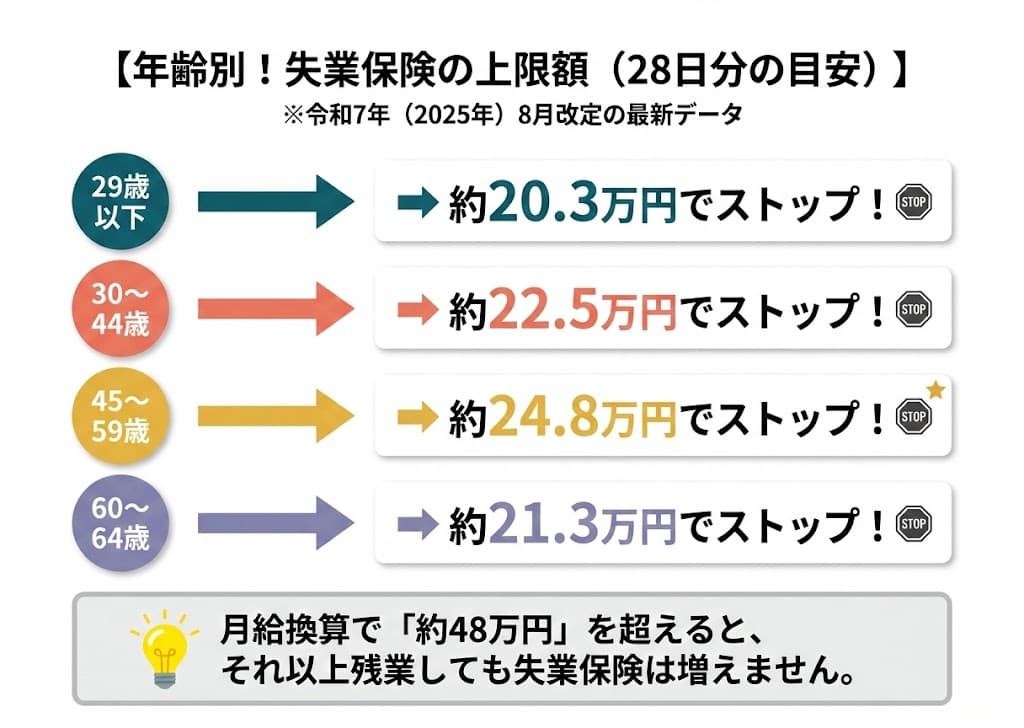

年齢別の上限額|どんなに高給でもこれ以上はもらえない

失業保険には「どんなに給料が高くても、これ以上はもらえない」という上限額が設定されています。この金額は毎年8月1日に見直されます。

以下は2025年(令和7年)8月以降の最新データです。

| 離職時の年齢 | 基本手当日額の上限 | 28日分の上限目安 |

|---|---|---|

| 29歳以下 | 7,255円 | 約20.3万円 |

| 30〜44歳 | 8,055円 | 約22.5万円 |

| 45〜59歳 | 8,870円 | 約24.8万円 |

| 60〜64歳 | 7,623円 | 約21.3万円 |

(令和7年8月1日改定・厚生労働省)

※65歳以上の方は「高年齢求職者給付金(一時金)」となり、計算式が異なります。

「残業を増やせば受給額も増える」には天井がある

退職前6ヶ月に残業を増やして総支給額を上げ、失業保険を増やすテクニックは広く知られています。実際に行った労働の対価である限り、残業代が高くなれば賃金日額も上がるのは事実です。

しかし、窓口で頻繁に起こるのが「上限額の壁」への理解不足による落胆です。

たとえば30〜44歳の場合、基本手当日額の上限は8,055円です。賃金日額が一定額(月給換算で約48万円前後)に達した時点で頭打ちになります。それ以上どれだけ残業代を稼いでも、失業保険は1円も増えません。

「残業して稼いだのに反映されなかった」とならないよう、自分の年齢の上限額は事前に確認しておきましょう。

スポンサーリンク

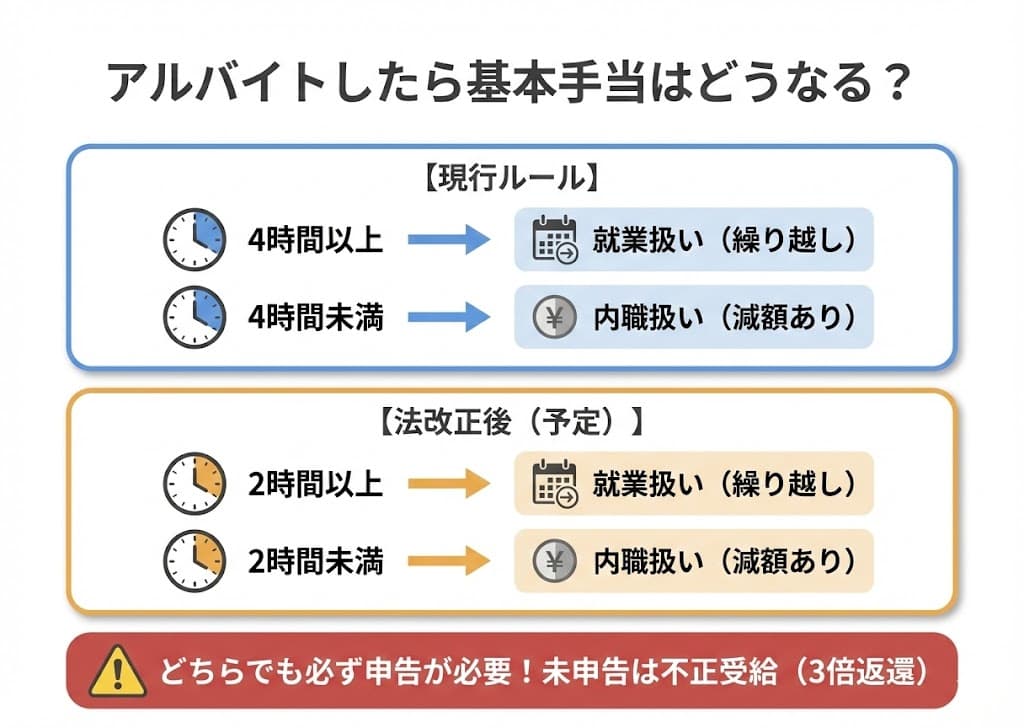

受給中のアルバイト|知らないと損する減額の仕組み

失業保険を受給しながらアルバイトをすること自体は禁止されていません。ただし、働いた時間と収入によって、その日の基本手当の扱いが変わります。

| 1日の労働時間(現行ルール) | 基本手当の扱い |

|---|---|

| 4時間以上(4時間ちょうど含む) | その日は不支給(後ろに繰り越し) |

| 4時間未満 | 収入額に応じて減額、または繰り越し |

4時間以上働いた日は「就業」とみなされ、その日の基本手当は支給されず後日に繰り越されます。受給総額自体は変わりませんが、受給期間が後ろにずれる点に注意が必要です。

4時間未満の場合は「内職・手伝い」扱いとなり、基本手当は支給されるものの、アルバイト収入との合計が賃金日額の80%を超える部分は減額されます。

アルバイト減額の計算イメージ

基本手当日額+アルバイト日収 > 賃金日額の80% → 超過分だけ基本手当が減額

基本手当日額+アルバイト日収 > 賃金日額 → その日は全額不支給(繰り越し)

【今後の法改正】2028年10月から「4時間未満」が「2時間未満」に厳格化

雇用保険法の改正により、2028年(令和10年)10月1日より、アルバイト等をした場合の「就業」の基準が、現在の1日4時間以上から「1日2時間以上」に厳格化される予定です。

施行後は、3時間の軽いアルバイトでも「就業」扱いとなり、その日の手当は繰り越しになってしまいます。「4時間未満なら減額計算で済む」という現在の常識が将来変わる点には十分に注意してください。

いずれの場合も、働いた日はどんなに短時間でも必ず失業認定申告書で申告してください。申告しなかった場合は不正受給となり、不正に受給した金額の返還に加え、その2倍の額の納付を命じられる(合計で受給額の3倍相当の返還となる)可能性があります。

未払い残業代を請求すると失業保険が増える?

退職後に未払い残業代を会社に請求し、それが支払われた場合、ハローワークで離職票の賃金額の修正申告を行うことができます。

これにより賃金日額が再計算され、差額が追加支給されるという救済ルートが存在します。すでに失業保険を受給中、あるいは受給済みの場合でも対象になる可能性があります。

ただし、和解金や解決金という名目であっても、実質的に未払い残業代の精算であることが客観的(労働条件通知書やタイムカードの記録等)に証明できる場合でなければ、雇用保険の「賃金」として算入されないケースが多いため、請求方法には注意が必要です。未払い残業代の心当たりがある方は、まず労働基準監督署や弁護士に相談し、その後ハローワークで手続きの可否を確認してください。

スポンサーリンク

【今後の法改正】2028年から賃金日額の計算ルールが変わる

失業保険の計算に関わる制度は、今後も重要な法改正が予定されています。知っておくことで「こんなはずじゃなかった」を防げます。

算定対象月の基準が「11日以上」から「6日以上」に緩和

従来は「賃金支払基礎日数が11日以上」の月だけが計算対象でした。11日未満の月は除外され、さらに前の月にさかのぼって計算される仕組みだったため、病気で欠勤が多い月などは自動的に除外されていました。

しかし、2028年(令和10年)10月より、この基準が「6日以上または40時間以上」に緩和される予定です。受給資格自体は得やすくなる一方で、思わぬ副作用があります。

病気で欠勤が多く給料が激減した月も計算に含まれるようになるため、賃金日額が大幅に下がってしまうケースが発生しやすくなります。「欠勤の月は除外されるから大丈夫」という従来の常識が通用しなくなる点に注意してください。

賃金日額の下限額も見直し予定

同じく2028年(令和10年)10月に予定されている「週10時間以上」への雇用保険適用拡大に関連し、賃金日額の下限額が「週20時間労働」前提から「週10時間労働」前提の最低賃金額との比較に見直される予定です。パートタイムや短時間勤務の方の受給額に影響が出る可能性があります。

まとめ|計算の3つの鉄則を押さえよう

失業保険がいくらもらえるかは、以下の3つの鉄則で決まります。

失業保険の金額を決める3つの鉄則

- 計算に使うのは「手取り」ではなく「総支給額」(残業代・交通費を含む)

- ボーナスは原則除外(年4回以上の定期支給は例外あり)

- 年齢ごとに上限額がある(どれだけ高給でも天井がある)

特に「手取りで計算してしまい、思ったより少ない…」と勘違いしている方が非常に多いです。まずは給与明細の総支給額を確認し、早見表や自動計算ツールで自分の受給額をシミュレーションしてみてください。

金額と同じくらい重要なのが「いつからもらえるか」と「いつまでもらえるか」です。これらは退職理由(会社都合か自己都合か)で大きく変わります。

▼あわせて読みたい

よくある質問

Q1. ボーナス(賞与)は計算に含まれますか?

原則として含まれません。失業保険の計算に使われるのは「毎月決まって支払われる賃金」です。ただし、就業規則等で年4回以上の支給時期や算定基準があらかじめ明確に定められており、定期的に支給されている場合は、ハローワークの判断により含まれることがあります。

Q2. 交通費(通勤手当)が高いと失業保険も増えますか?

はい、増えます。所得税の計算では非課税になる交通費も、雇用保険の計算では「賃金」として全額カウントされます。遠距離通勤で交通費が高い方は、その分だけ受給額も上がります。ただし、半年分の定期代などを一括支給されている場合は、対象となる月数(6ヶ月定期なら6)で割って各月に均等に按分されるため、特定の月だけ金額が跳ね上がることはありません。

Q3. 月給20万円だと失業保険はいくらですか?

30〜44歳の場合、月給(総支給)20万円で基本手当日額は約4,993円、28日分で約13.9万円が目安です。年齢等により変動するため、正確な金額は自動計算ツールでご確認ください。

Q4. パートやアルバイトでも失業保険の計算対象になりますか?

雇用保険に加入していた期間であれば計算に含まれます。ただし、勤務日数が少ない月(賃金支払基礎日数が11日未満)は算定から除外されるルールがあります。なお、この基準は2028年(令和10年)10月の法改正で「6日以上または40時間以上」に緩和される予定です。

Q5. 手取りと総支給額、どちらで計算しますか?

「総支給額(額面)」で計算します。税金や社会保険料が引かれる前の金額を使うため、手取り額で計算するよりも受給額は高くなります。給与明細の「総支給額」欄を確認してください。

Q6. 給付率はどうやって決まりますか?

賃金日額が低いほど高く(約80%)、高いほど低く(約50%)なるカーブ計算です。年齢区分ごとに細かく定められています。正確な給付率は賃金日額に応じた数式で算出されるため、自動計算ツールの利用をおすすめします。

Q7. 退職前に残業を増やせば失業保険は増えますか?

実際の労働の対価として支払われた残業代であれば、計算に含まれ受給額は上がります。ただし、年齢ごとに基本手当日額の上限額があり、上限に達するとそれ以上は増えません(30〜44歳の場合、月給換算で約48万円前後が上限ラインの目安です)。

Q8. 失業保険をもらいながらアルバイトをするとどうなりますか?

現行ルールでは、1日4時間以上働いた日は基本手当が繰り越しになり、4時間未満は収入に応じて減額されます(※2028年10月より「2時間以上」に厳格化される予定です)。いずれの場合も申告しないと不正受給となり、合計で受給額の3倍相当の返還を命じられる可能性があります。