仕事を辞めたら、すぐに失業保険の手続きをすべきなのでしょうか。

実は「すぐに申請しないほうが得」となるケースがあります。失業保険を受給すると雇用保険の加入期間がリセットされてしまうなど、知らないと損をする重要なポイントが複数あるのです。

特に自己都合退職で給付制限がある場合、実際の振込まで約2ヶ月かかり、その間に就職できるなら「手続きをしない」という選択も賢明かもしれません。一方、会社都合退職の場合は基本的にすぐ手続きすべきです。

この記事では、失業保険を受けることのメリット・デメリットを具体的に解説し、「どのようなケースなら申請すべきか」「申請しないほうが賢明なのはどんな場合か」を判断できるようにお伝えします。

■目次

スポンサーリンク

失業保険の基本|まず押さえるべきこと

失業保険とは、正式には「失業等給付の基本手当」といい、失業した際に受け取れる給付金のことです。

雇用保険に一定期間加入していれば、退職後に給付を受けることができます。受給に必要な加入期間は以下の通りです。

- 自己都合退職の場合:過去2年間で12ヶ月以上

- 会社都合退職の場合:過去1年間で6ヶ月以上

パートやアルバイトでも、雇用保険に加入していれば給付対象です。

失業保険の手続きや必要書類については、失業保険手続きから受け取りまでの流れをご覧ください。

2025年4月改正|自己都合退職の給付制限期間が短縮

2025年4月から、正当な理由のない自己都合退職の給付制限期間が原則1ヶ月に短縮されました(従来は2ヶ月)。ただし、5年間のうち2回までという制限があります。

給付制限期間とは、失業保険の受給資格は認められているものの、実際の給付が始まるまで「給付が支払われない期間」のことです。なお、手続き後にある7日間の待機期間とは別の期間です。

失業保険を受けることのメリット

失業保険を受けることには、以下のようなメリットがあります。

働かなくても収入が得られる

失業保険の最大のメリットは、働かずに一定の収入を得られることです。

失業保険の支給額は、退職前6ヶ月の平均給与のおよそ5割~8割です(上限・下限あり)。また、失業保険には税金がかからないため、確定申告も不要です。

支給額の例

- 月給10万円(20歳)→ 月約8万円の支給

- 月給30万円(33歳)→ 月約17万円の支給

- 月給100万円(55歳)→ 月約25万円の支給(上限)

※月給は手取りではなく額面(諸手当、交通費、残業代含む。ボーナス除く)

実際の支給額を知りたい方は、失業保険の金額を計算(自動計算ツール)をご利用ください。

失業保険は最低でも90日(約3ヶ月)受け取ることができます。この間に心身を整えて就職活動に専念できるのは大きなメリットです。

早期就職でも「再就職手当」が受け取れる

失業保険の手続き後、すぐに就職が決まっても損にはなりません。再就職手当という形で給付を受けられるからです。

再就職手当は、失業保険の残日数に応じて最大70%の額を一括で受け取れる制度です。

支給率

- 残日数が全体の3分の2以上 → 70%

- 残日数が全体の3分の1以上 → 60%

計算例

1日の基本手当額5,000円、給付日数180日の方が、90日を受給し終えた時点で就職した場合:

残り日数90日は全体(180日)の2分の1なので、3分の1以上に該当します。

90日 × 5,000円 × 60% = 27万円を一括で受け取れます。

ただし、残日数が全体の3分の1未満の場合は再就職手当の対象外です。その場合でも、再就職先を再度離職すれば、残りの日数分を受給できます。

詳しくは再就職手当とは【支給条件から支給額・手続きまで図で解説】をご覧ください。

再就職先で再度受給資格が得られる

失業保険は何度でも受け取ることができます。

失業保険を受給後、再就職先で以下の条件を満たせば、再び受給資格を得られます。

- 自己都合退職の場合:過去2年間で12ヶ月以上の雇用保険加入

- 会社都合退職の場合:過去1年間で6ヶ月以上の雇用保険加入

極端な話、「1年働いて失業保険を受給、また1年働いて受給…」という繰り返しも制度上は可能です。ただし、短期離職を繰り返すと就職活動では不利になる可能性があります。

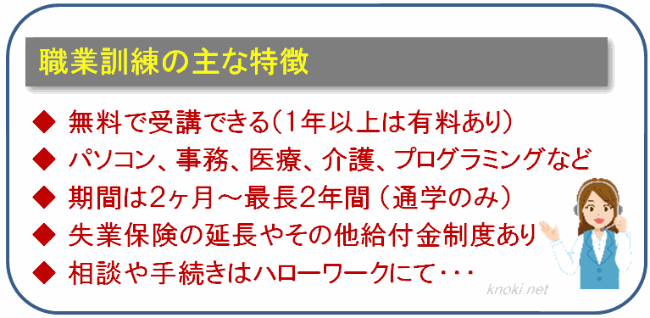

職業訓練を無料で受講できる

失業保険受給中は、職業訓練(ハロートレーニング)を無料で受講できます。

職業訓練とは、新しい分野にチャレンジしたり、資格取得を目指すために通う公的な訓練校のことです。2ヶ月から最長2年のコースがあり、ほとんどが無料です(1年以上のコースでも教材費程度のみ)。

さらに重要なのは、一定の要件(受講指示)を満たせば、訓練終了まで失業保険が延長される点です。

また、失業保険の受給資格がない方でも、一定の要件(支援指示)を満たせば月10万円を受け取りながら訓練を受けることができます。

職業訓練の詳細は知らないと損をする 職業訓練 のすべて をご覧ください。

スポンサーリンク

失業保険を受けることのデメリット

失業保険にはメリットだけでなく、知らないと損をするデメリットもあります。

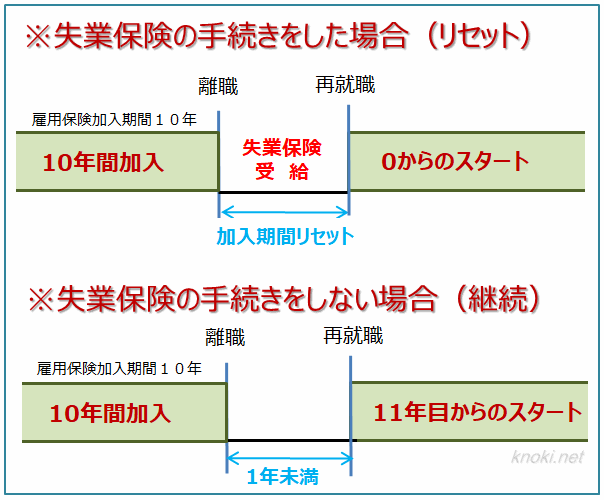

雇用保険の加入期間がリセットされる

失業保険(基本手当)や再就職手当を1円でも受け取ると、それまでの雇用保険加入期間がゼロにリセットされます。

これは非常に重要なポイントです。雇用保険の加入期間が長いほど、失業保険の給付日数は増えます。特に会社都合退職の場合、加入期間による給付日数の差は大きくなります。

なお、ハローワークで手続きをしただけではリセットされません。実際に給付を受けて初めてリセットされます。

加入期間リセットのイメージ

- 給付を受け取った場合:加入期間がゼロになり、再就職後は0年からスタート

- 受け取らず再就職した場合:加入期間が継続され、例えば10年の加入期間がそのまま引き継がれる

ただし、手続きをしない場合でも、離職日の翌日から1年以内に再就職し、再就職先で雇用保険に加入しないと、過去の期間は実質的に引き継げません。つまり、加入期間を引き継ぎたい場合は、ブランクを1年未満にする必要があります。

加入期間による給付日数の違い(35歳の例)

| 退職理由 | 加入期間1年 | 加入期間20年 |

|---|---|---|

| 自己都合 | 90日 | 150日 |

| 会社都合 | 150日 | 270日 |

会社都合退職の場合、加入期間20年なら270日(約9ヶ月)受給できるのに対し、1年では150日(約5ヶ月)です。この差は非常に大きいと言えます。

そのため、すぐに再就職の見込みがあり、将来的に会社都合退職の可能性がある場合は、あえて給付を受けないという選択肢もあります。

詳しくは雇用保険(失業保険)はいつまでもらえるの?をご覧ください。

無職期間が長いと就職に不利

失業保険を受給している間は無職状態です。無職期間(ブランク)が長くなるほど、就職活動では不利になります。

理由はシンプルで、ブランクが長いほど、応募先から「なぜ離職後に期間が空いたのか」「その間に何をしていたのか」を確認されやすくなるためです。説明が曖昧だと、選考で不利になる可能性があります。

さらに、ブランク期間が長くなると、当初は条件にこだわっていた方も、失業保険の終了が近づくにつれて「どこでもいいから働きたい」という心境になりがちです。

このような焦りの中で決めた就職先は、ミスマッチにつながりやすく、再度の離職リスクも高まります。

生活リズムが崩れやすい

無職期間が長くなると、生活リズムが崩れやすくなります。

働いていた時は会社によって強制的に時間管理されていましたが、それがなくなると、多くの人は徐々に夜型の生活になっていきます。朝方寝て昼過ぎに起きる生活が習慣化すると、規則正しい生活リズムを取り戻すのは容易ではありません。

不規則な生活は体調を崩す原因となり、やる気の低下にもつながります。就職活動をする上で、心身の健康を保つことは非常に重要です。

働いたほうが収入も経験も得られる

失業保険の支給額は、退職前の給与の5~8割です。決して高額とは言えません。

それならば、早期に就職して働いたほうが、より多くの収入を得られます。

収入だけでなく、仕事経験を積める点も見逃せません。特に若い方にとって、実務経験を多く積むことは、今後のキャリア形成において非常に重要です。学歴や資格よりも、実務経験が評価されるケースは多くあります。

自己都合退職で給付制限がある場合の特有のデメリット

自己都合退職のうち、正当な理由がない場合は、原則1ヶ月(2025年4月改正で短縮)の給付制限がつきます。

給付制限がある場合、以下のような特有のデメリットが発生します。

実際の振込まで約2ヶ月かかる

給付制限が1ヶ月の場合でも、実際に銀行口座に振り込まれるのは手続きから約1ヶ月半~2ヶ月後です。

これは、手続き後の7日間の待機期間、その後の1ヶ月の給付制限期間、さらに認定日から振込までの期間が必要なためです。つまり「給付制限が1ヶ月=1ヶ月後に入金」とは限りません。

2ヶ月近く待つのであれば、手続きをせずに就職活動をして、早期に再就職したほうが賢明かもしれません。

なお、自身の病気や家族の介護などの正当な理由がある自己都合退職の場合は、給付制限がつかず、約1ヶ月後には振り込まれます。自分がどちらに該当するか不明な場合は、事前にハローワークに確認しましょう。

もらえる給付日数が少ない

自己都合退職は、会社都合退職に比べて給付日数が大幅に少ないです。

例えば35歳で雇用保険加入期間10年の場合:

- 会社都合退職:240日(約8ヶ月)

- 自己都合退職:120日(約4ヶ月)

年齢が高く、加入期間が長い人ほど、この差は顕著です。

会社都合退職者の給付日数表

| 被保険者期間 | 6ヶ月以上1年未満 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 |

|---|---|---|---|---|---|

| 30歳未満 | 90日 | 90日 | 120日 | 180日 | ― |

| 30歳以上35歳未満 | 90日 | 120日 | 180日 | 210日 | 240日 |

| 35歳以上45歳未満 | 90日 | 150日 | 180日 | 240日 | 270日 |

| 45歳以上60歳未満 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60歳以上65歳未満 | 90日 | 150日 | 180日 | 210日 | 240日 |

自己都合退職者の給付日数表

| 被保険者期間 | 6ヶ月以上1年未満 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 |

|---|---|---|---|---|---|

| 全年齢 | ― | 90日 | 90日 | 120日 | 150日 |

再就職手当の条件が厳しい

給付制限期間中に再就職する場合、再就職手当を受け取るには特別な条件があります。

給付制限期間の最初の1ヶ月間は、ハローワークまたは職業紹介事業者(転職エージェント等)の紹介でないと再就職手当が受け取れません。

例えば、求人雑誌や企業の直接応募で就職が決まった場合、給付制限開始から1ヶ月以内だと再就職手当の対象外です。

2025年の改正で給付制限期間そのものが原則1ヶ月に短縮されたため、給付制限が1ヶ月のケースでは、給付制限中に就職するなら「紹介が必要」という条件に当たる可能性が高いと考えておくと安全です。迷う場合は、就職が決まりそうな時点でハローワークに確認しましょう。

詳しくは再就職手当とは【支給条件から支給額・手続きまで図で解説】をご覧ください。

国民健康保険の軽減措置が受けられない場合がある

多くの市区町村では、失業者に対して国民健康保険料の軽減措置を実施しています。しかし、給付制限のある自己都合退職者は対象外となる自治体が多いです。

国民健康保険料は前年度の収入をもとに計算されるため、前年の収入が多いと保険料も高額になります。会社都合退職なら軽減措置が受けられますが、給付制限のある自己都合退職では受けられないため、大きな負担となる可能性があります。

なお、国民年金には「国民年金保険料免除制度」があり、給付制限のある自己都合退職者も対象です(ただし世帯収入要件あり)。詳しくは国民年金を払えない場合は『国民年金保険料免除制度』を利用しましょう をご覧ください。

スポンサーリンク

結局、失業保険は申請すべき?しないべき?

ここまでのメリット・デメリットを踏まえて、どのような場合に失業保険を申請すべきかを整理します。

すぐに申請すべきケース

会社都合退職の場合は、基本的にすぐに失業保険の手続きをすべきです。

理由は以下の通りです:

- 給付制限がなく、約1ヶ月後には給付が開始される

- 給付日数が多い(最低90日以上、長ければ330日)

- 受給中に就職が決まっても、残日数の3分の1以上あれば再就職手当が受け取れる

さらに、再就職先で1年以上(会社都合なら6ヶ月以上)雇用保険に加入すれば、再び受給資格を得られます。

申請を慎重に判断すべきケース

自己都合退職で給付制限がある場合は、申請するかどうか慎重に判断すべきです。

以下の条件に当てはまる場合は、申請しないほうが得かもしれません:

- すぐに再就職できる見込みがある

- 雇用保険の加入期間が長い(将来のために加入期間を温存したい)

- 実際の振込まで約2ヶ月待つよりも、早く働いて収入を得たい

一方、以下のような場合は申請するメリットがあります:

- 再就職までに時間がかかる見込み

- 職業訓練を受けたい

- 心身の回復期間が必要

加入期間を引き継ぎたい場合の注意点

手続きをせずに雇用保険の加入期間を引き継ぎたい場合は、離職日の翌日から1年以内に再就職する必要があります。1年を超えると自動的にリセットされます。

また、再就職先でも雇用保険に加入することが前提です。

まとめ

失業保険を受けるべきかどうかは、退職理由、雇用保険の加入期間、再就職の見込みなどによって変わります。

会社都合退職の場合は、給付日数が多く、給付制限もないため、すぐに手続きをするのが賢明です。

自己都合退職で給付制限がある場合は、すぐに再就職できる見込みがあり、加入期間を温存したいなら手続きをしない選択肢もあります。ただし、離職日の翌日から1年を超えると加入期間はリセットされる点に注意が必要です。

最終的には、ご自身の置かれている状況に応じて判断することになりますが、後悔しないよう、事前に情報を整理し、必要に応じてハローワークに相談することをお勧めします。

よくある質問

失業保険を一度もらうと二度ともらえないのですか?

いいえ、失業保険は何度でも受給できます。再就職先で一定期間(自己都合なら12ヶ月以上、会社都合なら6ヶ月以上)雇用保険に加入すれば、再び受給資格を得られます。

失業保険の手続きをしたら雇用保険の加入期間がリセットされますか?

いいえ、手続きをしただけではリセットされません。実際に基本手当や再就職手当を受給した時点で加入期間はリセットされます。受給せずに再就職すれば、離職日の翌日から1年以内なら加入期間を引き継げます。1年を超えると自動的にリセットされます。

失業保険をもらうデメリットは何ですか?

主なデメリットは以下の通りです:

- 受給すると雇用保険の加入期間がリセットされる

- 無職期間が長いと就職に不利

- 生活リズムが崩れやすい

- 自己都合で給付制限がある場合、振込まで約2ヶ月かかる

失業保険をもらわないメリットはありますか?

主なメリットは以下です:

- 雇用保険の加入期間を引き継げる(離職日の翌日から1年以内に再就職した場合)

- 早期就職により、より多くの収入と仕事経験を得られる

- 無職期間(ブランク)を短くできる

自己都合退職で給付制限がある場合、失業保険をもらったほうがいいですか?

状況によります。すぐに再就職できる見込みがあり、雇用保険の加入期間を温存したい場合は、手続きをしないほうが得かもしれません。一方、再就職に時間がかかる、職業訓練を受けたい、心身の回復期間が必要な場合は、手続きをするメリットがあります。

失業保険の給付制限期間中にアルバイトはできますか?

はい、できます。ただし、アルバイトの時間や収入によっては失業保険の受給に影響する場合があるため、必ずハローワークに申告してください。また、アルバイトに時間を取られて就職活動がおろそかになる点には注意が必要です。

配偶者がいる場合、給付制限期間だけ扶養に入ることはできますか?

はい、可能です。給付制限期間中は失業保険が支給されないため、配偶者の社会保険の扶養に入ることができます。ただし、失業保険の受給が始まると扶養から外れる必要があります。詳しくは配偶者の勤務先または健康保険組合にご確認ください。