「失業保険をもらってる間に、株の利益や配当金、投資信託の売却益が出たら、もらえる額って減るの?」

退職した後の生活費が不安な中、「株の配当金や投資信託の利益はどうなるの?」「iDeCoやNISAで増えたお金は申告しないとダメ?」と気になっている方は多いと思います。「株で儲かったら失業保険が減るらしい」「iDeCoを続けてると、働く気がないって思われるらしい」なんて噂を聞くと、余計に心配になりますよね。

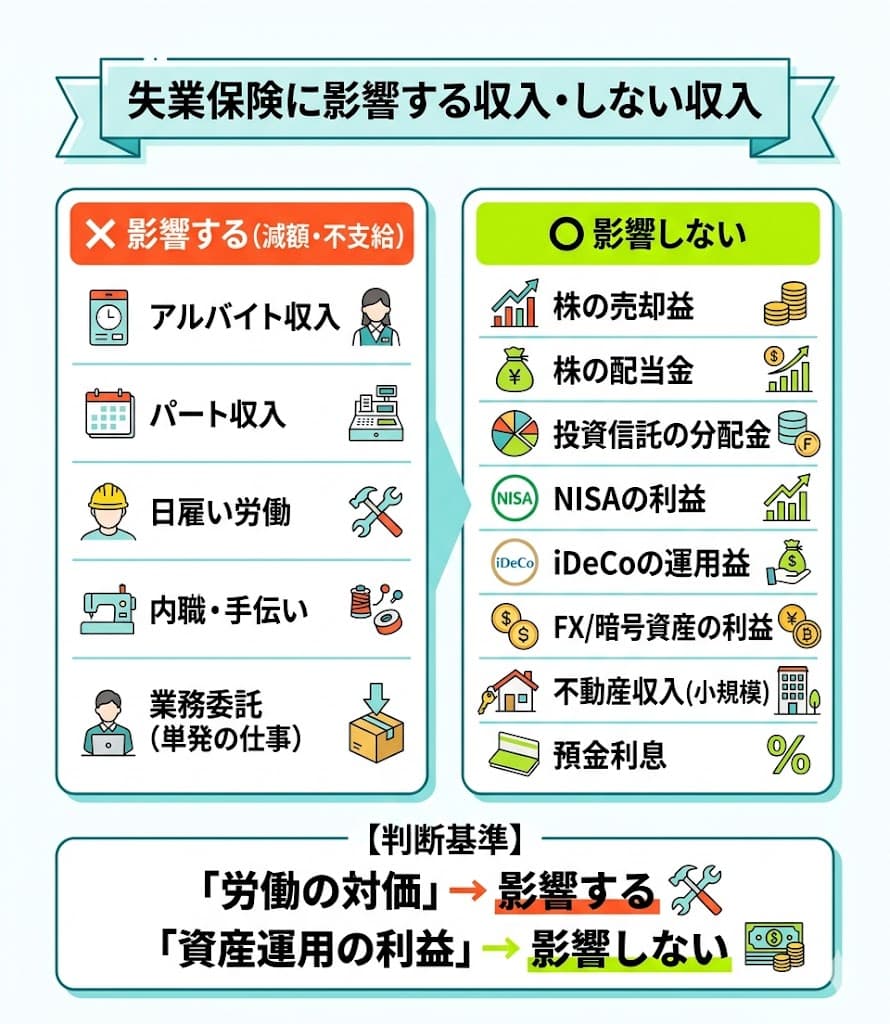

結論から言うと、株の売却益・配当金・投資信託の分配金はもちろん、NISAやiDeCoで出た利益が失業保険(基本手当)に影響することはありません。失業保険が減らされるのは「働いて得た収入」だけです。投資で得た利益はそもそも「働いた対価」ではないので、いくら利益が出ても失業保険には一切関係ありません。

ただし、退職後のiDeCoの手続きをほったらかしにすると手数料だけ取られ続けたり、企業型の確定拠出年金の移換期限を過ぎてしまったりと、知らないと損するポイントもあります。

この記事では、失業保険と株の利益・配当金・投資信託・iDeCo・NISAの関係をわかりやすく整理して、退職後にやるべき手続きと、失業中の資産運用で気をつけたいポイントを解説していきます。

■目次

スポンサーリンク

失業保険に株の利益・配当金・投資信託・iDeCo・NISAの運用益は影響しない【結論】

まず一番大事な結論からお伝えします。株の売却益や配当金、投資信託の分配金、iDeCoやNISAの運用益は、失業保険の受給額にまったく影響しません。

失業保険に影響しない収入の具体例

- 株や投資信託の配当金・分配金

- 株や投資信託を売って得た利益

- iDeCoの運用で増えた分

- NISAで得た非課税の利益

- FXや暗号資産(仮想通貨)の利益(個人で運用しているレベルであれば)

- 不動産収入(小規模で、自分で管理作業をしていない場合)

- 銀行の預金利息

なぜ影響しないかというと、失業保険が減額・不支給になるのは「働いた対価として受け取った収入」だけだからです。投資で得た利益は「自分の労働」ではなく「お金に働いてもらった結果」なので、ハローワークが管理している「就労」や「アルバイト」とはまったく別の扱いになります。

株の利益や配当金を失業認定申告書に書く必要はある?

失業認定申告書に書く必要があるのは「就労(働いたこと)」と「内職・手伝い」で得た収入だけです。株の売買で得た利益やNISAの配当金を申告書に書く必要はありません。

ただし、デイトレードやFX・暗号資産の取引を毎日のように繰り返していて、それ自体がビジネス(事業)と見なされるレベルの場合(開業届を出しているなど)は、「自営業」として就労と判断される可能性があります。不動産収入も、アパート経営のように規模が大きくなると「自営」とみなされることがあります。もし毎日何時間もトレードしていて、それが収入の柱になっているような場合は、念のためハローワークに確認しておくと安心です。普通に積立投資をしていたり、個人で資産運用している程度なら、まったく問題ありません。

▼あわせて読みたい

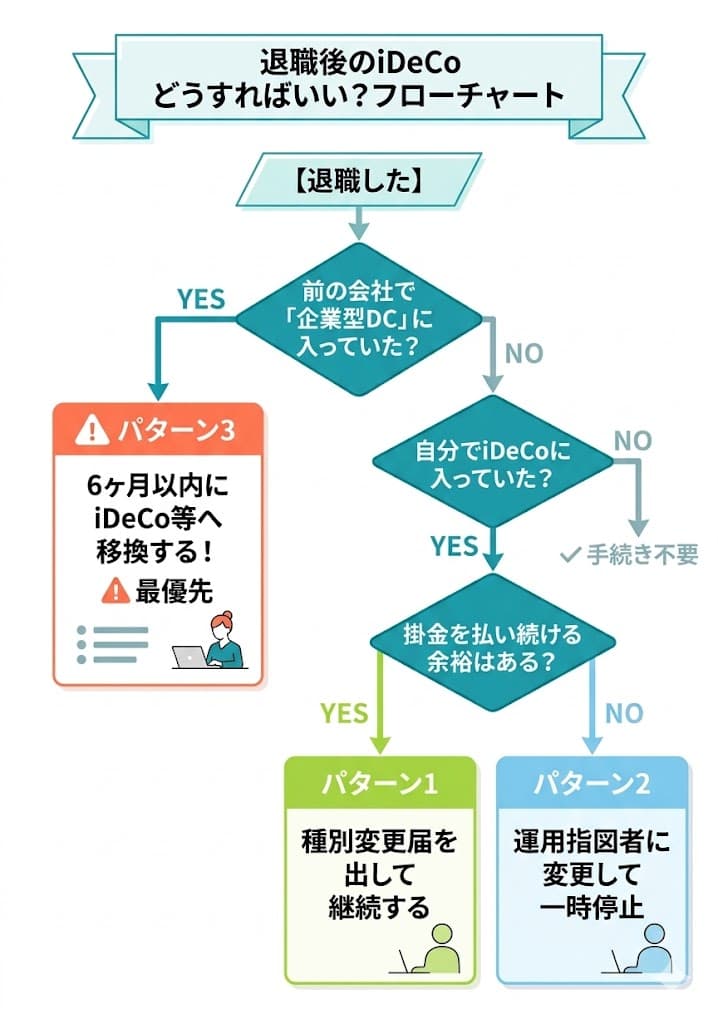

退職後のiDeCoはどうなる?3つのパターンと手続き

iDeCo(個人型確定拠出年金)に加入している方が退職すると、加入資格や掛金の扱いが変わります。退職後の状況によって、対応は大きく3つのパターンに分かれます。

パターン1:退職後もiDeCoを続ける場合

退職して国民年金の第1号被保険者(自営業・フリーランス・無職の方が該当)になった場合でも、iDeCoにはそのまま加入し続けることができます。ただし、以下の変更手続きが必要です。

- 「加入者被保険者種別変更届」をiDeCoの運営管理機関(証券会社など)に提出する

- 掛金の上限額が変わる(第1号被保険者は月額68,000円が上限。国民年金基金などとの合算です)

- 掛金の引き落としを、給与天引きから自分の銀行口座に変更する

失業中でもiDeCoの掛金を払い続けることは問題ありません。「iDeCoを払ってるから就職する気がない」と判断されることは絶対にありません。iDeCoはあくまで老後のための積立なので、就職する意思とは無関係です。(※2026年12月以降の法改正で、条件を満たせば70歳未満まで加入できるようになる予定です。)

パターン2:掛金の支払いを一時的にストップする場合

退職して収入がなくなり、掛金を払うのが厳しい場合は、「運用指図者(うんようさしずしゃ)」に変更することで、掛金の支払いを一時的に止めることができます。今まで積み立てたお金の運用はそのまま続きます。

運用指図者に変更するとどうなる?

- 新たな掛金の積立はストップするけど、これまでの分の運用は続く

- 口座の管理手数料(月66円〜数百円くらい)は引き続きかかる

- 再就職したら、いつでも掛金の積立を再開できる

- 掛金を払っていないので、所得控除(税金が安くなるメリット)はなくなる

失業中は収入が少ない(またはゼロ)なので、iDeCoの最大のメリットである「掛金分の税金が安くなる効果」はあまり期待できません。生活費に余裕がなければ、無理して掛金を払い続ける必要はないですよ。

パターン3:会社の企業型DCからiDeCoに移す場合

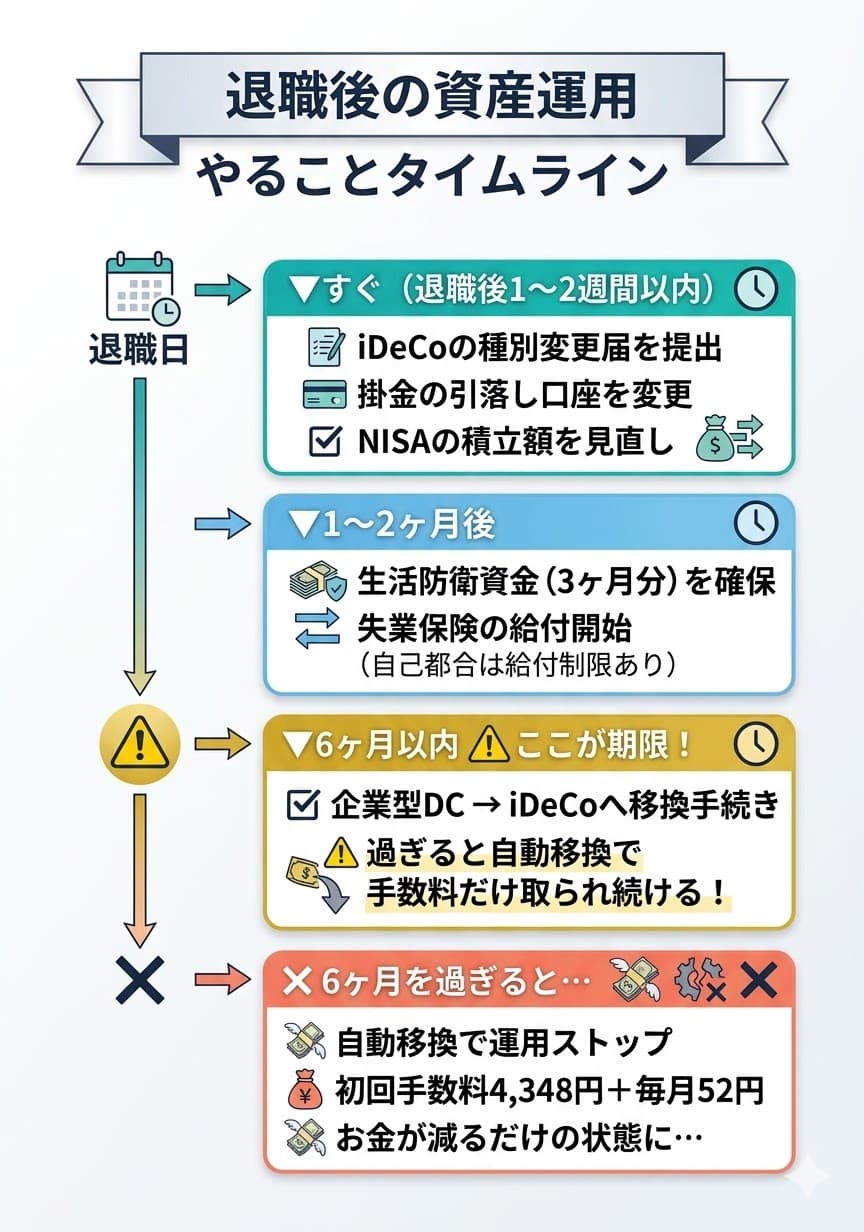

前の会社で「企業型確定拠出年金(企業型DC)」に入っていた方は、退職後6ヶ月以内にiDeCoなどへの移換(お金を移す手続き)が必要です。

企業型DCの移換で絶対知っておくべきこと

退職後6ヶ月以内に手続きしないと、資産が「国民年金基金連合会」に自動的に移されてしまいます。こうなると、運用ができない状態で現金のまま放置され、移換時の手数料(4,348円)と毎月の管理手数料(52円)がどんどん引かれていきます。お金が減るだけなので、退職したらできるだけ早く手続きしましょう。

移す先の選択肢は以下の通りです。

- iDeCo(個人型確定拠出年金)に移す → もっとも一般的なパターン

- 転職先の企業型DCに移す → 転職先にこの制度がある場合

- 通算企業年金に移す → あまり使われないパターン

スポンサーリンク

退職後のNISAはそのまま放置でOK?注意点を解説

NISAは証券会社の口座で管理されているので、退職による影響はほぼありません。ただし、いくつか知っておきたいポイントがあります。

NISAは退職しても口座はそのまま

NISA口座は個人の証券口座に紐づいているので、会社を辞めても何も変わりません。つみたて投資枠の自動積立もそのまま継続されます。

退職後もNISAの非課税枠は使える

退職して無職になっても、NISAの年間の非課税投資枠(最大360万円:成長投資枠240万円+つみたて投資枠120万円)はそのまま使えます。収入があるかどうかは関係なく、日本に住んでいる18歳以上の方なら誰でもNISAを利用できます。

失業中もNISAで投資を続けるべき?

これは手元のお金の状況次第です。失業中は収入がなくなるので、まずは生活費の確保が最優先になります。

失業中にNISAの積立を続けるかどうかの目安

- 生活費6ヶ月分以上の現金がある → 積立を続けてもOK

- 生活費3〜6ヶ月分くらい → 積立額を減らすか一時停止を考える

- 生活費3ヶ月分より少ない → 積立は止めて、現金の確保を優先する

NISAの積立を一時停止しても、すでに投資した分の非課税運用はそのまま続きます。焦って売る必要はありませんが、毎月の積立額は見直しておきましょう。

失業保険と確定申告|iDeCo・NISAとの関係

退職した年の確定申告では、iDeCoとNISAに関連していくつか押さえておきたいポイントがあります。

失業保険は非課税 → 確定申告に含めなくてOK

失業保険(基本手当)は非課税の収入です。確定申告の収入欄に書く必要はありません。これはiDeCoやNISAとは直接関係ない話ですが、混同しやすいポイントなのでここで確認しておきます。

iDeCoの掛金は税金を安くできる

退職後もiDeCoの掛金を払い続けている場合、その掛金は「小規模企業共済等掛金控除」として所得から差し引くことができます。簡単に言うと、掛金の分だけ税金の計算のもとになる金額が減るので、税金が安くなるということです。退職した年は会社で年末調整ができないので、自分で確定申告をして控除を受ける必要があります。

ただし、失業中は所得が少ない(またはゼロ)ので、控除を受けても節税の効果は限定的です。

NISAの利益は確定申告いらず

NISA口座の中で得た売却益や配当金は非課税なので、確定申告に書く必要はまったくありません。これは在職中でも退職後でも同じです。

NISA以外の株式売却は要チェック

NISA以外の「特定口座(源泉徴収あり)」で株を売った場合、退職して所得が低い年に確定申告をすると、すでに引かれた税金(源泉徴収分)が戻ってくる可能性があります。

ただし、確定申告をすることで「合計所得金額」が増えると、国民健康保険料が高くなったり、扶養の条件に引っかかったりする場合があるので、確定申告をするかどうかは慎重に考える必要があります。

スポンサーリンク

退職後の資産運用で「扶養」に影響するケースとは

失業保険をもらいながら配偶者の扶養に入っている方、またはこれから扶養に入ろうとしている方は、投資の利益が扶養に影響するかどうかを知っておく必要があります。

健康保険の扶養と投資の利益

健康保険の扶養に入る条件は「年収130万円未満」ですが、この「年収」に何を含めるかは、加入している健康保険組合によって判断が違います。

| 収入の種類 | 扶養の年収に含まれるか |

|---|---|

| 失業保険(基本手当) | 日額3,612円以上だと扶養に入れないことがある(※協会けんぽの目安。組合によって異なります) |

| 株の配当金・売却益 | 健保組合による(含む組合と含まない組合がある) |

| NISAの利益 | 含まないケースが多い(そもそも非課税のため) |

| iDeCoの受取金 | 受け取るとき(60歳以降)に影響する可能性あり |

NISA口座の利益は非課税なので、多くの健保組合では扶養の判定に含めていません。ただし、組合によって独自のルールを設けていることがあるので、配偶者の会社の健保組合に直接聞いてみるのが一番確実です。

税法上の扶養(配偶者控除)と投資の利益

税法上の扶養(配偶者控除・配偶者特別控除)を受けるには、合計所得金額が48万円以下であることが条件です。NISA口座の中の利益は合計所得金額に含まれませんが、NISA以外の口座で大きな売却益が出ると、扶養から外れてしまう可能性があります。

失業中の資産運用|やっておくべき3つのこと

1. 企業型DCの移換手続きは退職したらすぐに

6ヶ月の期限を過ぎると自動移換されて、手数料だけ取られ続けます。退職後にやるべき手続きの中でも、最も優先度の高いものの1つです。

【退職後のiDeCo・企業型DC 手続きチェックリスト】

- 企業型DCに入っていた → 退職後6ヶ月以内にiDeCo等へ移換手続きをする

- iDeCoに入っていた → 加入者の種別変更届を出す

- 掛金を続けるか、止めるか(運用指図者に変更するか)を決める

- 引き落とし口座を給与天引きから自分の銀行口座に変える

2. NISAの積立額を見直す

収入がない状態で毎月高額の積立を続けると、生活費が苦しくなります。積立額の減額や一時停止は、証券会社のサイトやアプリから簡単に設定できます。

3. 生活防衛資金を確保する

失業保険の給付が始まるまでには、最低でも1〜2ヶ月かかります。自己都合退職の場合は給付制限(2025年4月から原則1ヶ月に短縮されました)もあるので、手元に最低3ヶ月分の生活費を現金で確保しておくことが大切です。「投資に回すお金」と「生活するためのお金」は、はっきり分けて管理しましょう。

スポンサーリンク

まとめ:失業保険と株の利益・配当金・投資信託・iDeCo・NISAのポイント

失業保険と株の利益・配当金・投資信託・iDeCo・NISAの関係は、実はとてもシンプルです。投資で得た利益は失業保険に影響しません。それよりも大事なのは、退職後のiDeCoの移換手続きをちゃんとやることと、生活費をしっかり確保することです。

この記事のポイントまとめ

- 株の利益・配当金・投資信託・iDeCo・NISAの利益が失業保険の金額に影響することはない

- 失業認定申告書に投資の利益を書く必要はない

- 企業型DCの移換手続きは退職後6ヶ月以内に必ずやる

- iDeCoの掛金は失業中でも払い続けられる(止める場合は「運用指図者」に変更)

- NISAは退職後もそのまま使える。積立額の見直しだけ忘れずに

- 投資の利益が扶養に影響するかどうかは、加入している健保組合による

よくある質問(FAQ)

失業保険をもらっている間に株を売って利益が出たら、ハローワークに申告しないとダメ?

A. いいえ、申告する必要はありません。株の売却益は「働いて得た収入」ではないので、失業認定申告書に書く対象にはなりません。ただし、開業届を出して株やFXの売買をビジネスとして本格的にやっている場合は、ハローワークに確認してください。

投資信託の分配金や配当金が出ても、失業保険は減らされない?

A. 減らされません。投資信託の分配金や株の配当金は「労働の対価」ではなく「資産運用の利益」なので、失業保険の減額・不支給の対象外です。NISA口座でも特定口座でも同じで、金額の大小も関係ありません。

失業中にiDeCoの掛金を払い続けても大丈夫?

A. 大丈夫です。iDeCoの掛金を払っているからといって「就職する気がない」と判断されることはありません。iDeCoは老後のための積立なので、就職活動の意欲とは無関係です。

企業型DCの移換を忘れて6ヶ月が過ぎたらどうなる?

A. 資産が国民年金基金連合会に自動的に移されてしまいます。自動移換されると、運用ができない状態になり、管理手数料(最初に4,348円、その後毎月52円)だけが引かれ続けます。気づいた時点で、すぐにiDeCoへの移換手続きをしましょう。

NISAで利益が出ていても、配偶者の扶養に入れる?

A. NISA口座の利益は非課税なので、税法上の扶養(配偶者控除)の判定には含まれません。ただし、健康保険の扶養については健保組合によって扱いが異なるので、配偶者の会社の健保組合に直接聞いてみてください。

退職した後でもNISA口座を新しく作れる?

A. はい、作れます。日本に住んでいる18歳以上の方であれば、働いているかどうかに関係なくNISA口座を開設・利用できます。

iDeCoの積立をストップしたら、今まで積み立てた分はどうなる?

A. 掛金の積立をストップ(運用指図者へ変更)しても、これまでに積み立てた資産はそのまま運用され続けます。60歳以降に受け取ることができます。ただし、運用指図者になっても口座管理手数料(月額66円〜数百円程度)はかかり続けます。

2026年にiDeCoの制度が変わるって聞いたけど、何が変わるの?

A. 2026年12月から、iDeCoに加入できる年齢が「原則65歳未満」から「70歳未満」に引き上げられる予定です。老齢基礎年金をまだもらっていないなどの条件を満たせば、より長く非課税で積立を続けられるようになります。

参考・出典

- 厚生労働省「ハローワーク 雇用保険業務取扱要領」

- 厚生労働省「雇用保険法等の一部を改正する法律(令和6年法律第26号)」

- 厚生労働省「確定拠出年金制度の主な改正」

- 国民年金基金連合会「iDeCo(イデコ)の手数料について」

- 金融庁「NISA特設ウェブサイト」